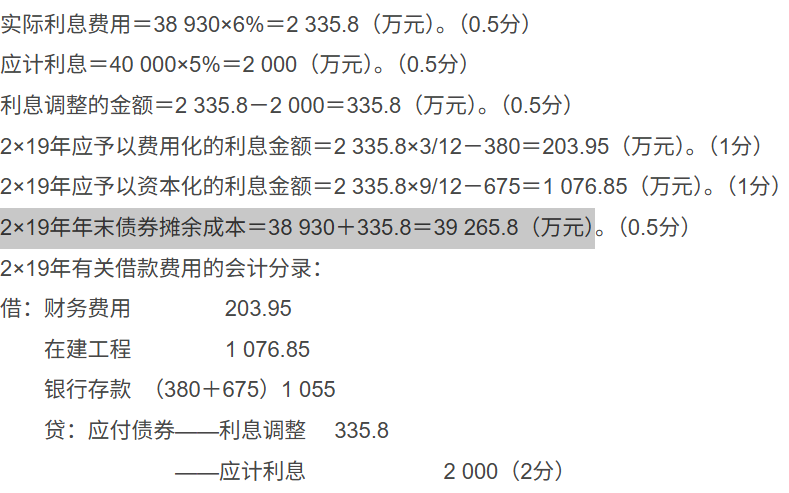

债券摊余成本的计算不包括“应计利息”是因为:

应计利息是应付给债权人的利息,属于负债的组成部分,但不构成债券本金的增加。

在会计处理中,债券摊余成本 = 初始确认金额 + 利息调整(溢价或折价摊销)+ 实际利息费用 - 已付利息。

本题中,2×19年实际利息费用为335.8万元(利息调整),已支付利息2000万元(应计利息),但该2000万元是现金流出,不是摊余成本的增加项。

因此,2×19年末债券摊余成本 = 38,930 + 335.8 = 39,265.8万元,正确。

而“应计利息”2000万元已在“应付债券—应计利息”中单独列示,不能重复计入摊余成本。

债券摊余成本的计算不包括“应计利息”是因为:

应计利息是应付给债权人的利息,属于负债的组成部分,但不构成债券本金的增加。

在会计处理中,债券摊余成本 = 初始确认金额 + 利息调整(溢价或折价摊销)+ 实际利息费用 - 已付利息。

本题中,2×19年实际利息费用为335.8万元(利息调整),已支付利息2000万元(应计利息),但该2000万元是现金流出,不是摊余成本的增加项。

因此,2×19年末债券摊余成本 = 38,930 + 335.8 = 39,265.8万元,正确。

而“应计利息”2000万元已在“应付债券—应计利息”中单独列示,不能重复计入摊余成本。

更多