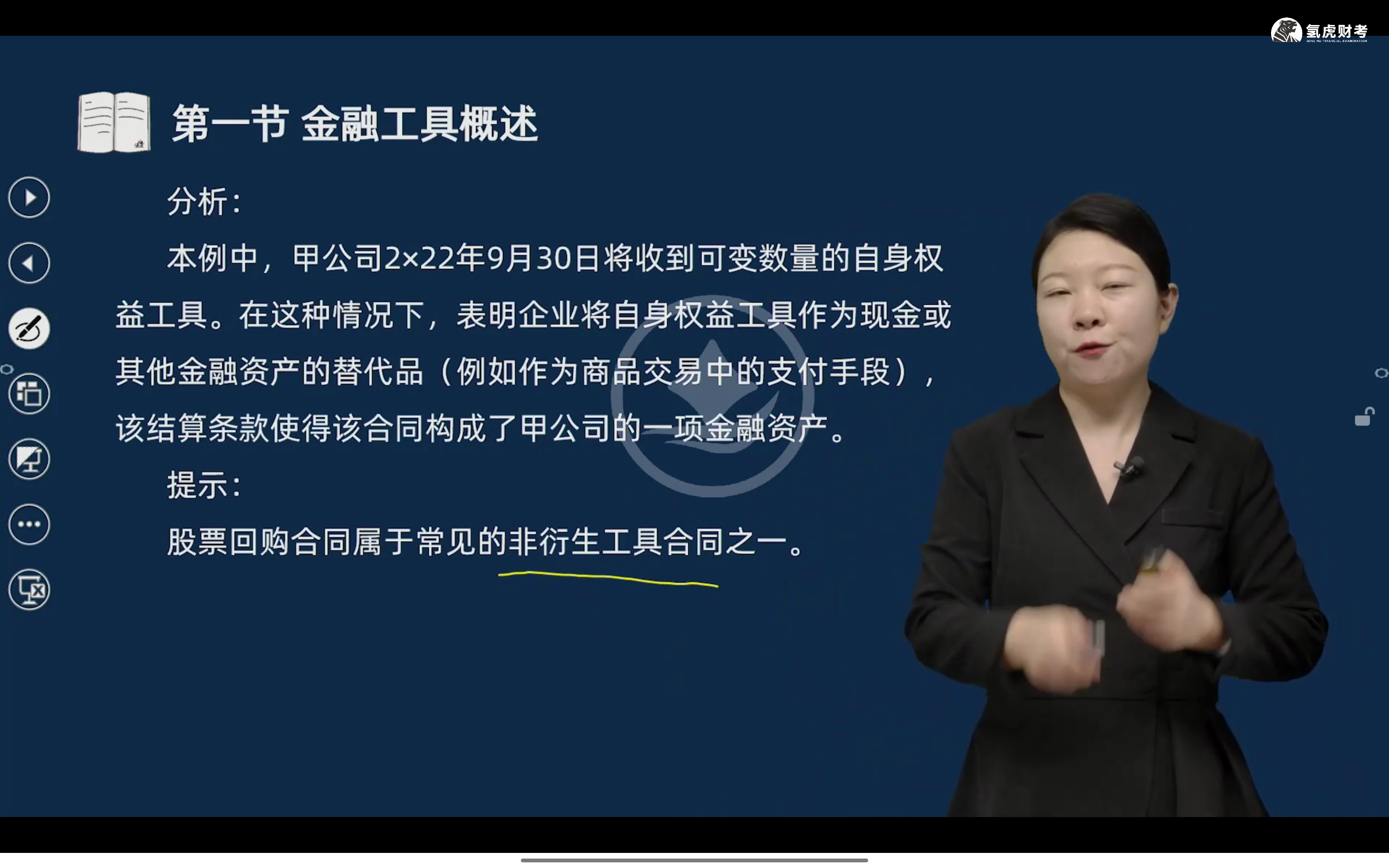

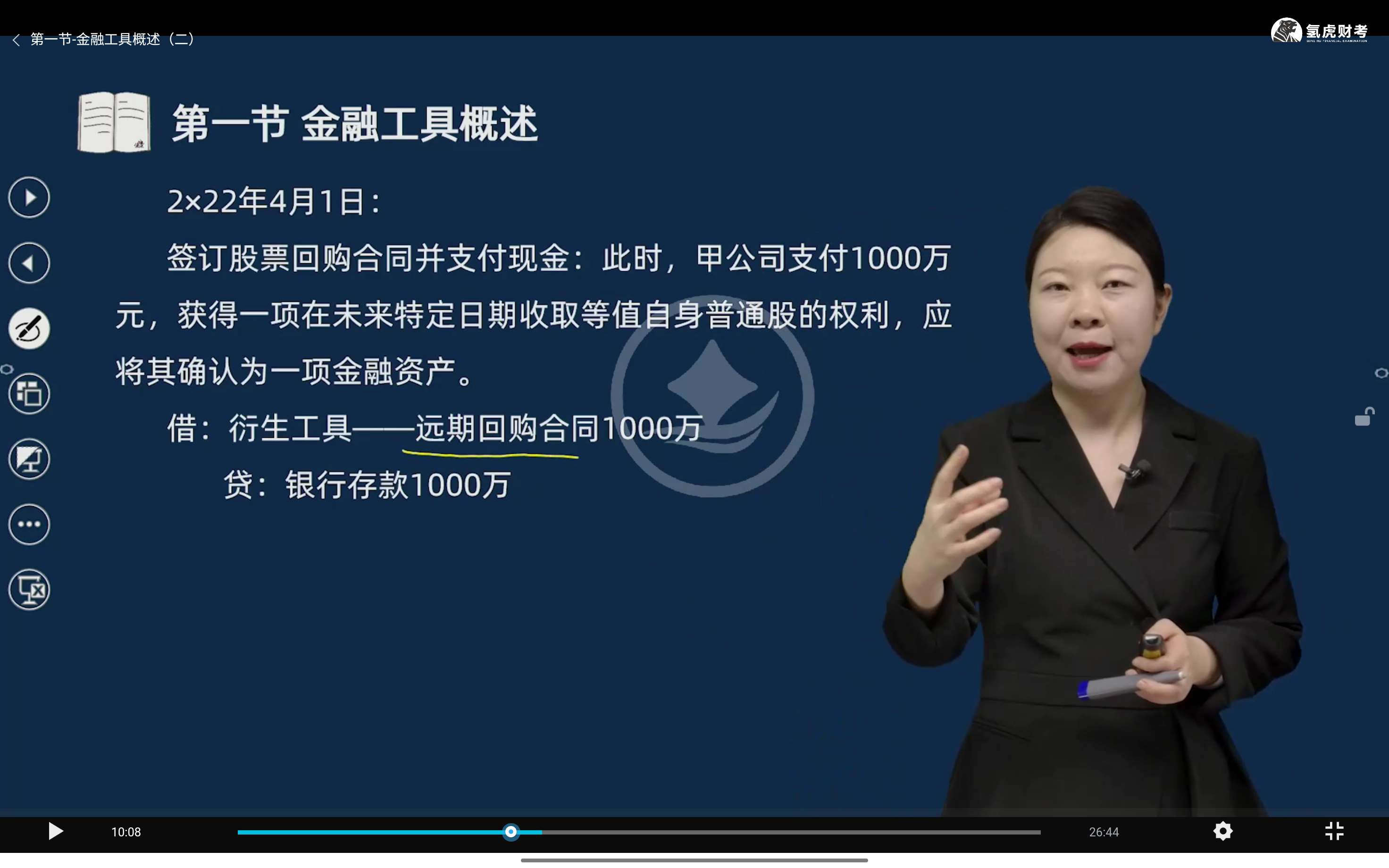

说“股票回购合同属于常见的非衍生工具合同之一”是从合同性质分类角度讲的,强调其本质为非衍生工具。

但在会计处理中,若该合同具有未来以自身权益工具结算、价格变动与市场相关等特征,会计准则要求将其归类为“衍生工具”进行核算。

因此,合同性质与会计科目归属可能存在差异:前者按经济实质判断,后者按会计准则规定处理。

本例中,由于涉及远期回购且具备衍生特征,故计入“衍生工具——远期回购合同”。

说“股票回购合同属于常见的非衍生工具合同之一”是从合同性质分类角度讲的,强调其本质为非衍生工具。

但在会计处理中,若该合同具有未来以自身权益工具结算、价格变动与市场相关等特征,会计准则要求将其归类为“衍生工具”进行核算。

因此,合同性质与会计科目归属可能存在差异:前者按经济实质判断,后者按会计准则规定处理。

本例中,由于涉及远期回购且具备衍生特征,故计入“衍生工具——远期回购合同”。

更多