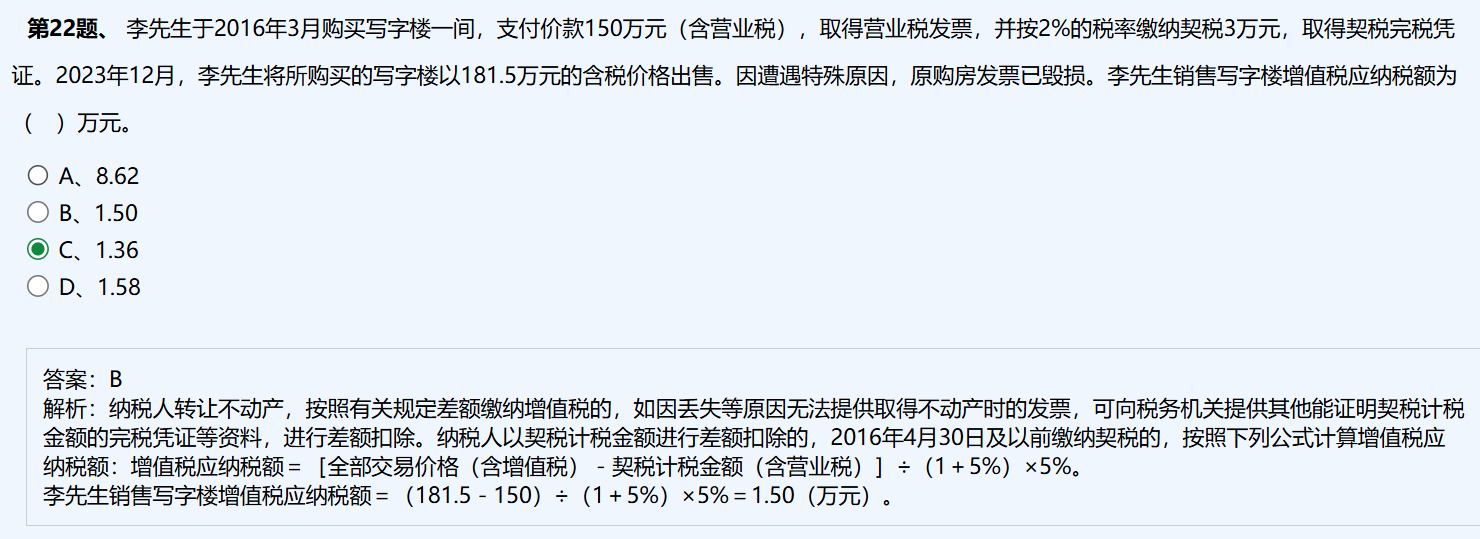

要解决这个问题,需结合增值税差额计税的特殊规定(针对无法提供原购房发票的情形)分析:

步骤1:明确政策依据

纳税人转让不动产,按规定差额缴纳增值税时,若因丢失等原因无法提供取得不动产时的发票,可凭契税完税凭证等资料进行差额扣除。但扣除规则分时间:

- 2016年4月30日及以前缴纳契税的,计算公式为:

增值税应纳税额 =[全部交易价格(含增值税) - 契税计税金额(含营业税)]÷(1 + 5%)× 5%

步骤2:代入题目数据计算

题目中,李先生2016年3月(属于“2016年4月30日及以前”)缴纳契税,相关数据:

- 全部交易价格(含增值税):181.5万元

- 契税计税金额(含营业税):150万元(即购房时支付的含营业税价款)

因此,增值税应纳税额 = (181.5 - 150) /(1 + 5%) *5%

计算过程:

181.5 - 150 = 31.5(万元)

31.5 / (1 + 5%) = 31.5 /1.05 = 30(万元)

30 *5% = 1.5(万元)

关于“为什么不减去契税3万元”的解释

政策中“契税计税金额”指的是购房时的成交价款(含营业税),而非“契税税额”。李先生购房时支付的150万元(含营业税)就是“契税计税金额”,所以差额扣除的是“150万元”,而非再减去契税3万元。

要解决这个问题,需结合增值税差额计税的特殊规定(针对无法提供原购房发票的情形)分析:

步骤1:明确政策依据

纳税人转让不动产,按规定差额缴纳增值税时,若因丢失等原因无法提供取得不动产时的发票,可凭契税完税凭证等资料进行差额扣除。但扣除规则分时间:

- 2016年4月30日及以前缴纳契税的,计算公式为:

增值税应纳税额 =[全部交易价格(含增值税) - 契税计税金额(含营业税)]÷(1 + 5%)× 5%

步骤2:代入题目数据计算

题目中,李先生2016年3月(属于“2016年4月30日及以前”)缴纳契税,相关数据:

- 全部交易价格(含增值税):181.5万元

- 契税计税金额(含营业税):150万元(即购房时支付的含营业税价款)

因此,增值税应纳税额 = (181.5 - 150) /(1 + 5%) 5%

计算过程:

181.5 - 150 = 31.5(万元)

31.5 / (1 + 5%) = 31.5 /1.05 = 30(万元)

30 5% = 1.5(万元)

关于“为什么不减去契税3万元”的解释

政策中“契税计税金额”指的是购房时的成交价款(含营业税),而非“契税税额”。李先生购房时支付的150万元(含营业税)就是“契税计税金额”,所以差额扣除的是“150万元”,而非再减去契税3万元。

更多