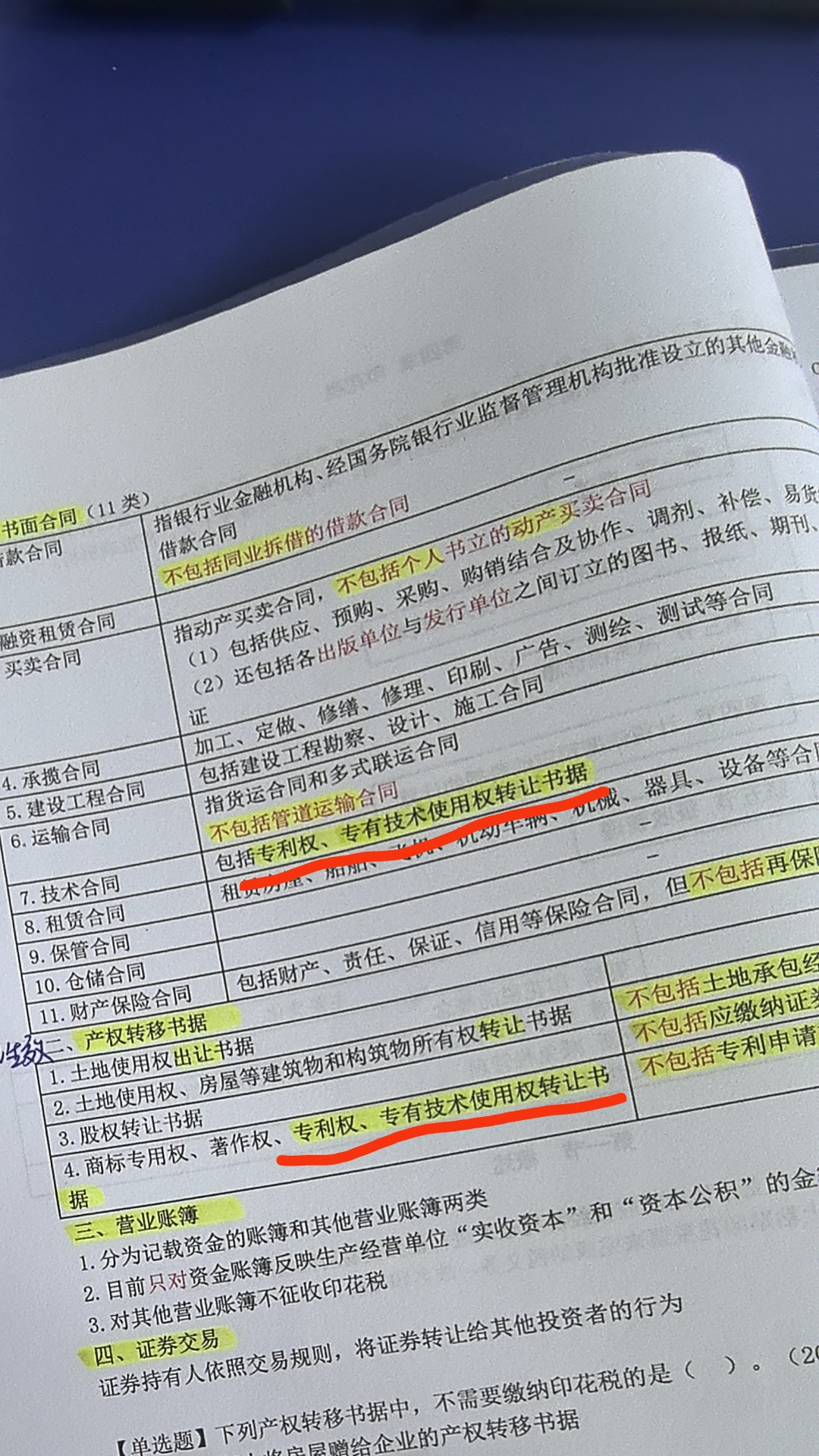

这两个小项(专利权、专有技术使用权转让书据)在图中分别出现在“技术合同”和“产权转移书据”类别中。根据现行税法规定,它们应归类于“产权转移书据”类别,因此需要按照“产权转移书据”来缴纳印花税。建议以“产权转移书据”为准。

这两个小项(专利权、专有技术使用权转让书据)在图中分别出现在“技术合同”和“产权转移书据”类别中。根据现行税法规定,它们应归类于“产权转移书据”类别,因此需要按照“产权转移书据”来缴纳印花税。建议以“产权转移书据”为准。

木棉老师

回复

竹子老师

09月09日

借记“其他应付款”1000元,贷记“应付职工薪酬”1000元;后续实际偿还时,借记该科目完成闭环。

木棉老师

回复

竹子老师

09月09日

应做在8月份账务中,因错误发生在该月工资发放环节,需同步调整当月薪酬及往来款科目余额。

小智老师

回复

木**师

08月28日

你们公司作为企业收购翡翠玛瑙加工销售,属于应税行为,需缴纳资源税;而个人出售未缴不代表企业免责。按税法规定,企业购入后需就增值部分申报纳税,与上游是否缴税无关。建议完善进货发票管理,确保合规计税依据。

木棉老师

回复

竹子老师

09月09日

调账分录:借记“其他应收款”(冲回多扣部分),贷记“应付职工薪酬”;同步补做正确金额的工资发放分录,确保往来款与薪酬核算准确对应。

木森老师

回复

木**师

08月28日

不是的。铁路电子客票的进项税额应按票价除以(1+9%)再乘以9%来计算,但不包括保险费、退票费等其他费用。具体公式为:进项税额 = 票价 ÷ (1 + 9%) × 9%。

杨阳老师

回复

木**师

08月15日

生产费用显示为4000件,这通常表示本月实际投入生产的数量。具体可以从以下地方找到相关信息:

1. 生产记录:查看本月的生产计划和实际生产记录。

2. 材料领用单:根据材料领用单上的数量来确认生产量。

3. 工时记录:通过工时记录来验证实际生产的产品数量。

这些记录能准确反映本月的生产活动量。

木棉老师

回复

竹子老师

09月08日

必须体现。需做两笔分录:先冲销原错误付款(借:银行存款,贷:相关科目),再按正确账号重新支付并登记入账。确保账实相符,银行流水与账务一致。

木棉老师

回复

竹子老师

09月08日

是的,需补充分录:借“应交税费-个人所得税”,贷“银行存款”。该分录反映税款实际缴纳行为,与代扣工资分录分别对应申报和缴款两个环节。

木棉老师

回复

竹子老师

09月06日

不可以。单位必须每月通过自然人电子税务局完成全员个税申报,这是法定义务。汇算清缴仅调整差额,不能替代日常申报义务。未及时申报将导致税务违规风险。

木棉老师

回复

竹子老师

09月06日

不可以。只要存在雇佣关系、支付报酬,单位就有法定义务全员申报个税,无论员工是否同意。未申报属违法行为,将面临税务机关处罚。

木棉老师

回复

竹子老师

09月06日

仍是借“应付职工薪酬”,贷“应交税费-个人所得税”。按实际发放月归集代扣税款,不影响科目运用逻辑。

木棉老师

回复

竹子老师

09月06日

正确分录应为:借记“应付职工薪酬”,贷记“应交税费-个人所得税”。原分录使用“其他应收款”错误,因个税属代扣代缴义务,非员工债权。

木棉老师

回复

竹子老师

09月06日

立即补扣:在下个月发放工资时,将此前未扣除的个税与当月税款一并代扣;同时向员工做好解释说明,避免争议。

木森老师

回复

木**师

08月25日

虚开材料发票属违规行为,不可从其他项目结转成本;必须按真实交易记账,无实物入库需冲销发票并调整账目,否则面临税务风险。