如果是“没有计提(即完全没提坏账准备)”,违反的是准确性、计价和分摊认定,而非完整性认定。

原因分析

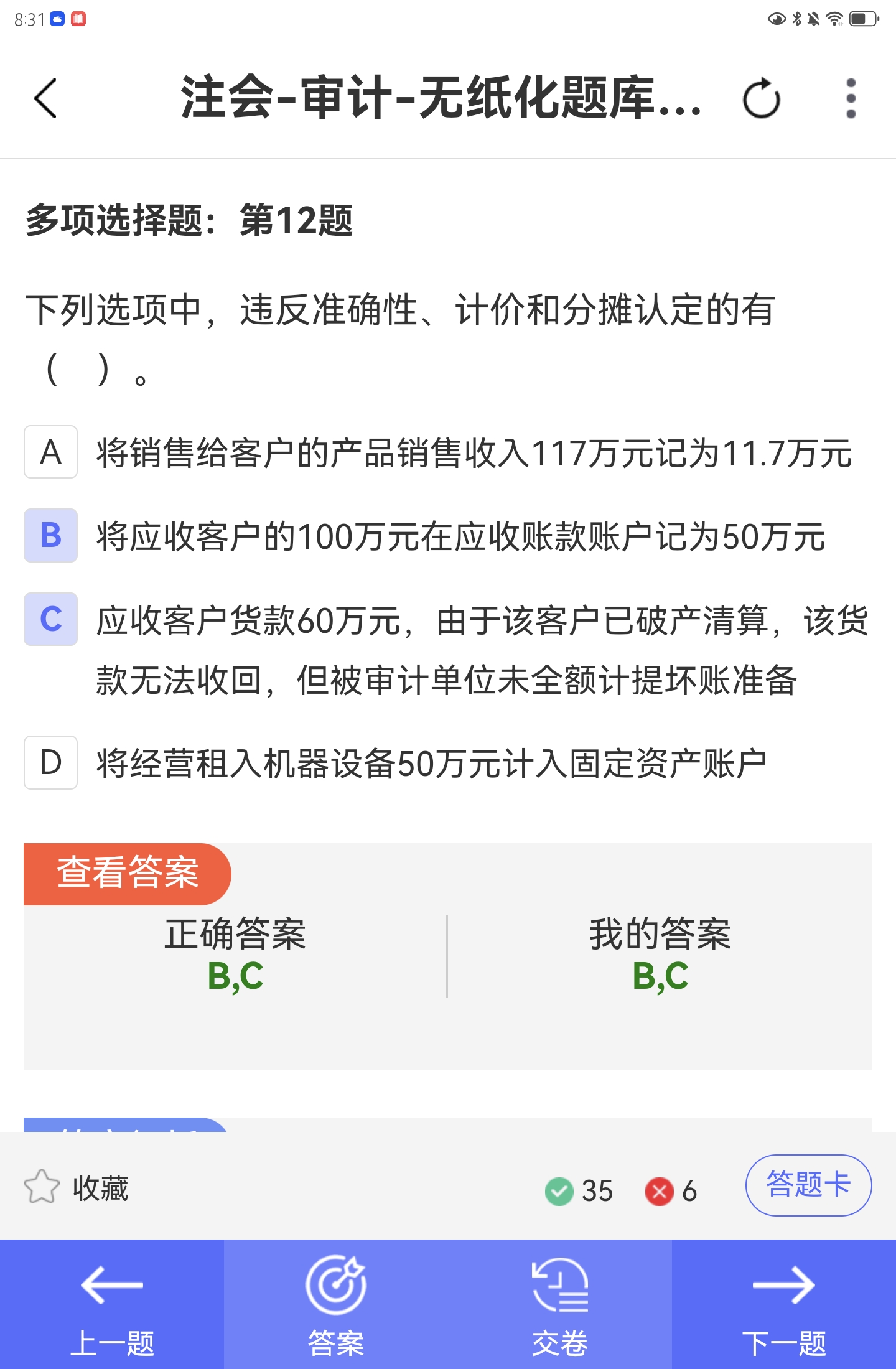

- 准确性、计价和分摊认定:关注资产、负债等项目的金额是否恰当计量,以及是否合理计提减值准备等,以确保金额在财务报表中列报准确。应收账款存在减值(如客户破产,货款无法收回),却完全不计提坏账准备,属于没有对其进行恰当的计价(未反映减值后的实际价值),违背了该认定。

- 完整性认定:侧重于是否将所有应当记录的交易或事项全部记录下来。这里并非是漏记了应收账款本身,也不是漏记与计提坏账准备相关的“交易/事项”(计提坏账准备是对已有应收账款的计价调整,不是新的交易事项),所以不违反完整性认定。

如果是“没有计提(即完全没提坏账准备)”,违反的是准确性、计价和分摊认定,而非完整性认定。

原因分析

- 准确性、计价和分摊认定:关注资产、负债等项目的金额是否恰当计量,以及是否合理计提减值准备等,以确保金额在财务报表中列报准确。应收账款存在减值(如客户破产,货款无法收回),却完全不计提坏账准备,属于没有对其进行恰当的计价(未反映减值后的实际价值),违背了该认定。

- 完整性认定:侧重于是否将所有应当记录的交易或事项全部记录下来。这里并非是漏记了应收账款本身,也不是漏记与计提坏账准备相关的“交易/事项”(计提坏账准备是对已有应收账款的计价调整,不是新的交易事项),所以不违反完整性认定。

更多