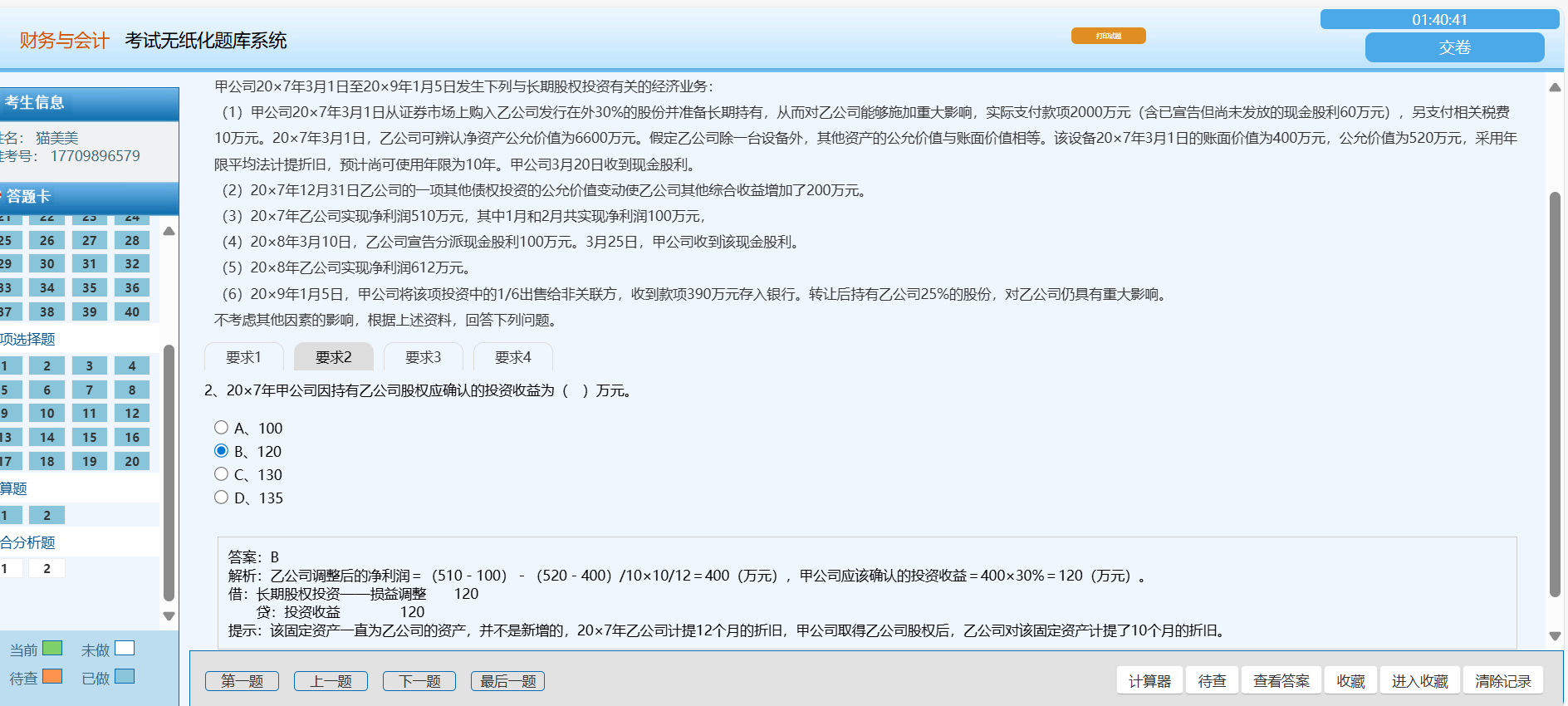

这道题中,甲公司对乙公司的投资属于长期股权投资,并采用权益法核算。因此,投资收益不仅包括股息所得,还应考虑被投资单位(乙公司)的净利润调整后的份额。

乙公司固定资产的公允价值与账面价值不符,需要调整其净利润,以准确反映其实际盈利能力。因此,计算投资收益时需调整这部分差异。具体调整为:(510-100)-(520-400)/10×10/12=400万元,甲公司确认的投资收益为400×30%=120万元。

这道题中,甲公司对乙公司的投资属于长期股权投资,并采用权益法核算。因此,投资收益不仅包括股息所得,还应考虑被投资单位(乙公司)的净利润调整后的份额。

乙公司固定资产的公允价值与账面价值不符,需要调整其净利润,以准确反映其实际盈利能力。因此,计算投资收益时需调整这部分差异。具体调整为:(510-100)-(520-400)/10×10/12=400万元,甲公司确认的投资收益为400×30%=120万元。

更多