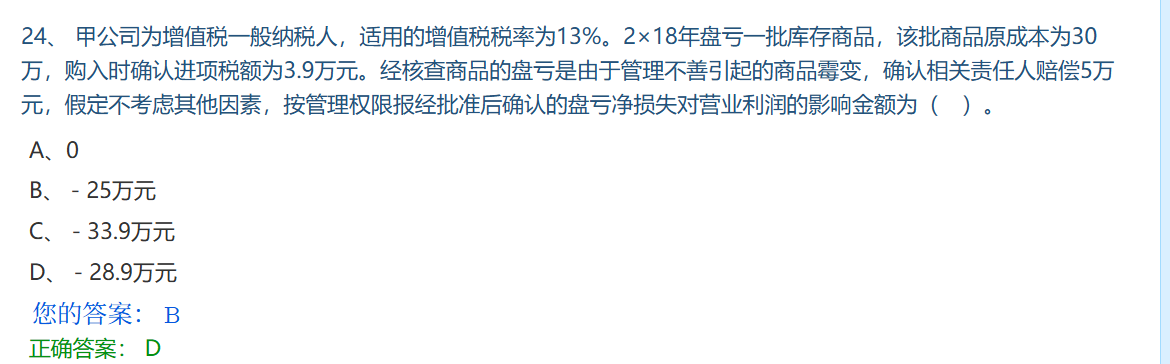

盘亏净损失计入管理费用,而管理费用是影响营业利润的科目(营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失))。管理费用增加28.9万元,会使营业利润减少28.9万元,所以对营业利润的影响金额为- 28.9万元。

关于影响营业利润的科目及“应交税费”是否影响营业利润的说明:

- 影响营业利润的科目:主要有营业收入、营业成本、税金及附加、销售费用、管理费用、研发费用、财务费用、其他收益、投资收益(损失)、净敞口套期收益(损失)、公允价值变动收益(损失)、信用减值损失、资产减值损失、资产处置收益(损失)等。

- “应交税费”是否影响营业利润:“应交税费”本身是负债类科目,不直接影响营业利润。但像本题中,因管理不善导致存货盘亏,进项税额转出,最终会影响计入损益类科目的金额(如管理费用),进而间接影响营业利润。

盘亏净损失计入管理费用,而管理费用是影响营业利润的科目(营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失))。管理费用增加28.9万元,会使营业利润减少28.9万元,所以对营业利润的影响金额为- 28.9万元。

关于影响营业利润的科目及“应交税费”是否影响营业利润的说明:

- 影响营业利润的科目:主要有营业收入、营业成本、税金及附加、销售费用、管理费用、研发费用、财务费用、其他收益、投资收益(损失)、净敞口套期收益(损失)、公允价值变动收益(损失)、信用减值损失、资产减值损失、资产处置收益(损失)等。

- “应交税费”是否影响营业利润:“应交税费”本身是负债类科目,不直接影响营业利润。但像本题中,因管理不善导致存货盘亏,进项税额转出,最终会影响计入损益类科目的金额(如管理费用),进而间接影响营业利润。

更多