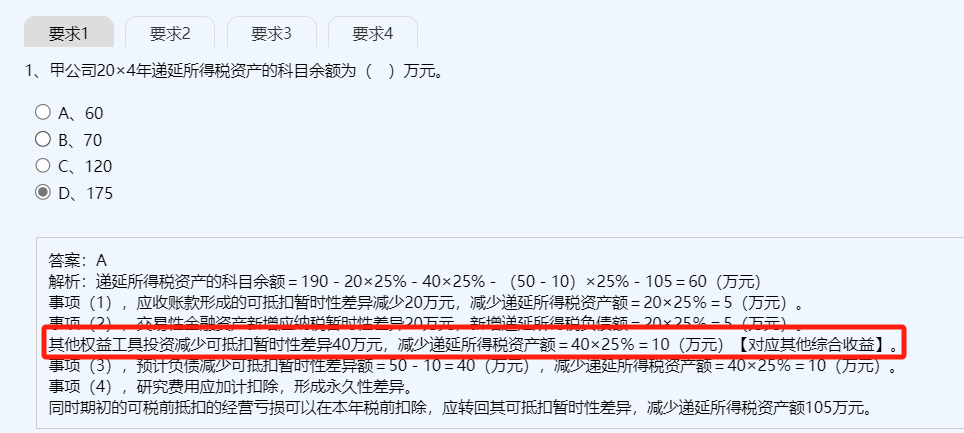

同学你好,其他权益工具投资属于以公允价值计量且其变动计入其他综合收益的金融资产 。在会计处理上,其公允价值变动不是计入当期损益,而是计入其他综合收益,在确认递延所得税时,由于其他权益工具投资公允价值变动计入其他综合收益,根据 “谁受益,谁承担” 的原则,由其公允价值变动产生的递延所得税影响也应计入其他综合收益,而不影响当期损益。

最初其他权益工具投资形成可抵扣暂时性差异时,确认了递延所得税资产,对应科目是其他综合收益,当公允价值增加,可抵扣暂时性差异减少时,就需要冲减原来确认的递延所得税资产,之所以不确认为递延所得税负债,是因为如果确认为递延所得税负债,后续其变动在一般情况下是计入所得税费用影响当期损益的,这与其他权益工具投资公允价值变动计入其他综合收益的处理原则不匹配,会导致会计处理逻辑上的混乱。

同学你好,其他权益工具投资属于以公允价值计量且其变动计入其他综合收益的金融资产 。在会计处理上,其公允价值变动不是计入当期损益,而是计入其他综合收益,在确认递延所得税时,由于其他权益工具投资公允价值变动计入其他综合收益,根据 “谁受益,谁承担” 的原则,由其公允价值变动产生的递延所得税影响也应计入其他综合收益,而不影响当期损益。

最初其他权益工具投资形成可抵扣暂时性差异时,确认了递延所得税资产,对应科目是其他综合收益,当公允价值增加,可抵扣暂时性差异减少时,就需要冲减原来确认的递延所得税资产,之所以不确认为递延所得税负债,是因为如果确认为递延所得税负债,后续其变动在一般情况下是计入所得税费用影响当期损益的,这与其他权益工具投资公允价值变动计入其他综合收益的处理原则不匹配,会导致会计处理逻辑上的混乱。

更多