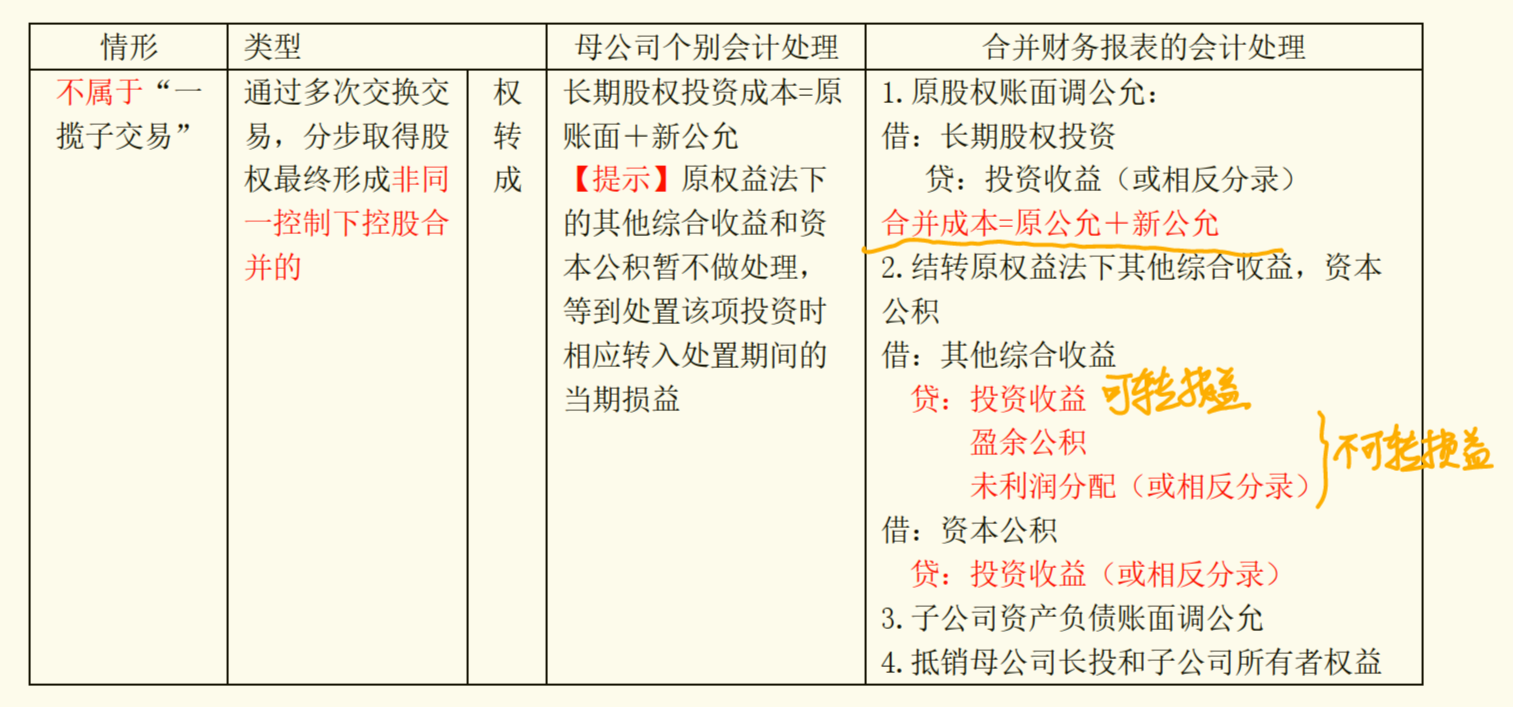

在企业合并中,当母公司通过多次交易分步取得子公司控制权(形成企业合并)时,原持有的股权投资(如权益法核算的长期股权投资)在购买日应按公允价值重新计量,原计入其他综合收益的金额需结转至当期损益(或留存收益,取决于其他综合收益的性质)。

若题目中未体现该结转步骤,可能的原因是:

- 题目中的“其他综合收益”属于不能重分类进损益的类别(如重新计量设定受益计划净负债或净资产的变动),此类其他综合收益在合并时无需结转,而是直接由母公司按持股比例继承,纳入合并报表;

- 或题目简化处理,未单独列示该步骤,但实际在合并报表中需隐含此逻辑(即原权益法下的其他综合收益已包含在购买日的公允价值计量中)。

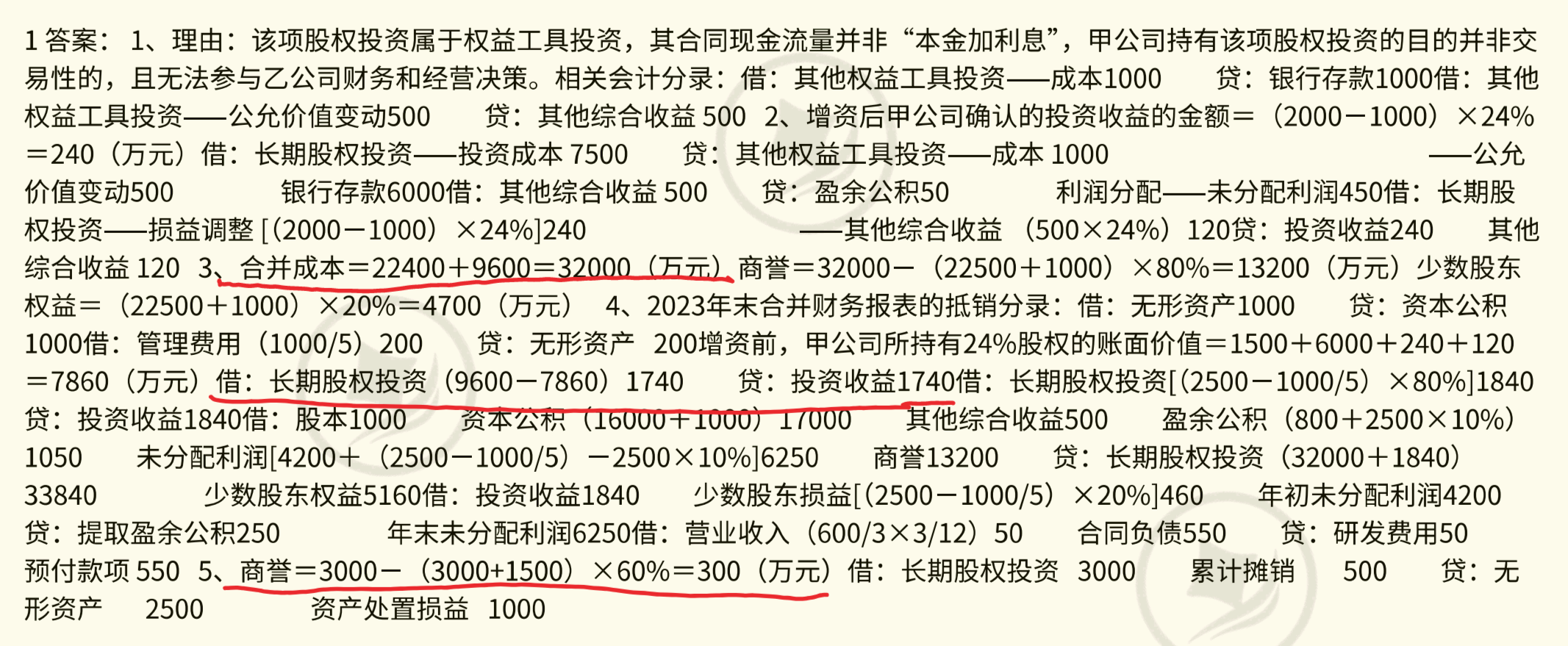

第二个问题:计算商誉时子公司净资产公允价值份额包含长期股权投资3000的原因

商誉的计算公式为:商誉 = 合并成本 - 子公司可辨认净资产公允价值总额 × 持股比例。

此处“子公司可辨认净资产公允价值”需包含子公司自身的全部可辨认资产、负债的公允价值,包括其持有的长期股权投资(如题目中的3000万元)。原因是:

- 子公司的长期股权投资属于其自身的资产,在确定“可辨认净资产公允价值总额”时,需包含子公司所有资产(包括对外投资)和负债的公允价值,而非仅以子公司的“实收资本、资本公积等权益项目”简单计算。

- 若直接用“1500×60%”,可能仅考虑了子公司的部分权益项目,忽略了其持有的长期股权投资等资产的公允价值,导致净资产总额计算不完整。因此,需以子公司全部可辨认净资产(含3000万元长期股权投资)的公允价值总额乘以持股比例,才能准确计算商誉。

在企业合并中,当母公司通过多次交易分步取得子公司控制权(形成企业合并)时,原持有的股权投资(如权益法核算的长期股权投资)在购买日应按公允价值重新计量,原计入其他综合收益的金额需结转至当期损益(或留存收益,取决于其他综合收益的性质)。

若题目中未体现该结转步骤,可能的原因是:

- 题目中的“其他综合收益”属于不能重分类进损益的类别(如重新计量设定受益计划净负债或净资产的变动),此类其他综合收益在合并时无需结转,而是直接由母公司按持股比例继承,纳入合并报表;

- 或题目简化处理,未单独列示该步骤,但实际在合并报表中需隐含此逻辑(即原权益法下的其他综合收益已包含在购买日的公允价值计量中)。

第二个问题:计算商誉时子公司净资产公允价值份额包含长期股权投资3000的原因

商誉的计算公式为:商誉 = 合并成本 - 子公司可辨认净资产公允价值总额 × 持股比例。

此处“子公司可辨认净资产公允价值”需包含子公司自身的全部可辨认资产、负债的公允价值,包括其持有的长期股权投资(如题目中的3000万元)。原因是:

- 子公司的长期股权投资属于其自身的资产,在确定“可辨认净资产公允价值总额”时,需包含子公司所有资产(包括对外投资)和负债的公允价值,而非仅以子公司的“实收资本、资本公积等权益项目”简单计算。

- 若直接用“1500×60%”,可能仅考虑了子公司的部分权益项目,忽略了其持有的长期股权投资等资产的公允价值,导致净资产总额计算不完整。因此,需以子公司全部可辨认净资产(含3000万元长期股权投资)的公允价值总额乘以持股比例,才能准确计算商誉。

更多