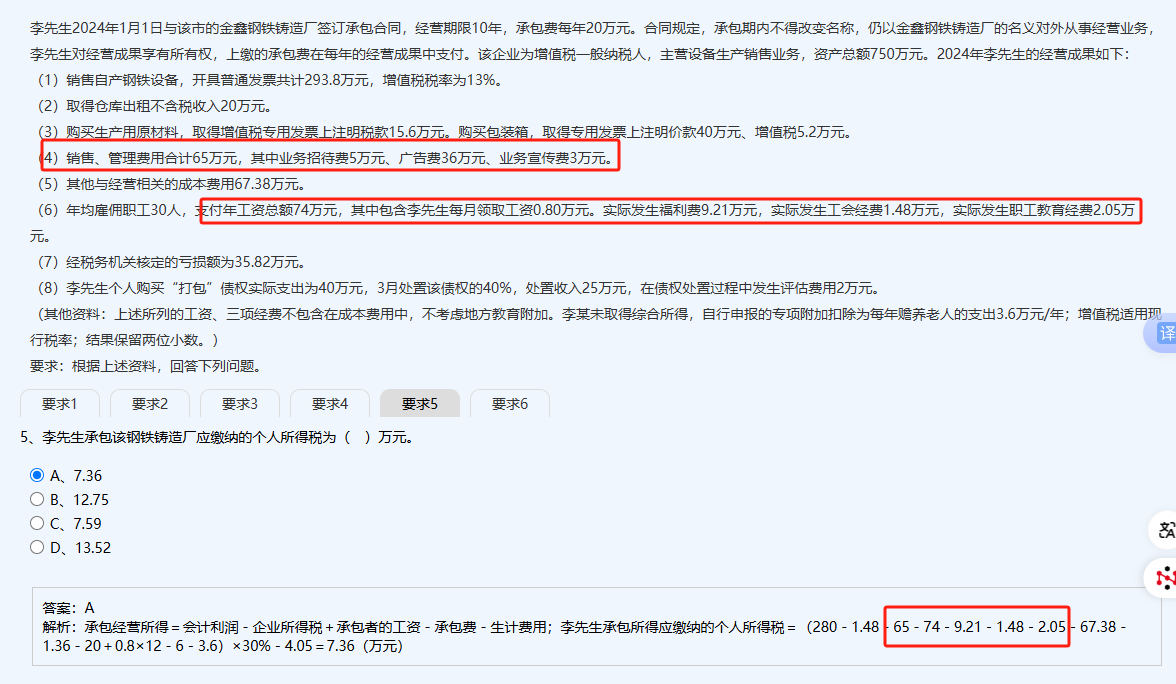

要考虑,解析里已对限额做了调整 :

业务招待费:需按发生额 60%(5×60% = 3 万 )与当年销售(营业)收入 5‰((293.8÷1.13 + 20)×5‰ = 1.4 万 )孰低扣除,超支部分(5 - 1.4 = 3.6 万 )要调增;

广告费和业务宣传费:不超当年销售(营业)收入 15%((293.8÷1.13 + 20)×15% = 42 万 )可扣,本题 36 + 3 = 39 万未超,无需调整;

三项经费:

工会经费:限额 74×2% = 1.48 万,实际 1.48 万,可扣;

福利费:限额 74×14% = 10.36 万,实际 9.21 万,可扣;

教育经费:限额 74×8% = 5.92 万,实际 2.05 万,可扣 。

解析中 “65 - 74 - 9.21 - 1.48 - 2.05”,是把不合理扣除(如业务招待费超支等 )调整后,按税法认可的金额计算应纳税所得额,本质就是在考虑限额扣除规则 。

要考虑,解析里已对限额做了调整 :

业务招待费:需按发生额 60%(5×60% = 3 万 )与当年销售(营业)收入 5‰((293.8÷1.13 + 20)×5‰ = 1.4 万 )孰低扣除,超支部分(5 - 1.4 = 3.6 万 )要调增;

广告费和业务宣传费:不超当年销售(营业)收入 15%((293.8÷1.13 + 20)×15% = 42 万 )可扣,本题 36 + 3 = 39 万未超,无需调整;

三项经费:

工会经费:限额 74×2% = 1.48 万,实际 1.48 万,可扣;

福利费:限额 74×14% = 10.36 万,实际 9.21 万,可扣;

教育经费:限额 74×8% = 5.92 万,实际 2.05 万,可扣 。

解析中 “65 - 74 - 9.21 - 1.48 - 2.05”,是把不合理扣除(如业务招待费超支等 )调整后,按税法认可的金额计算应纳税所得额,本质就是在考虑限额扣除规则 。

更多