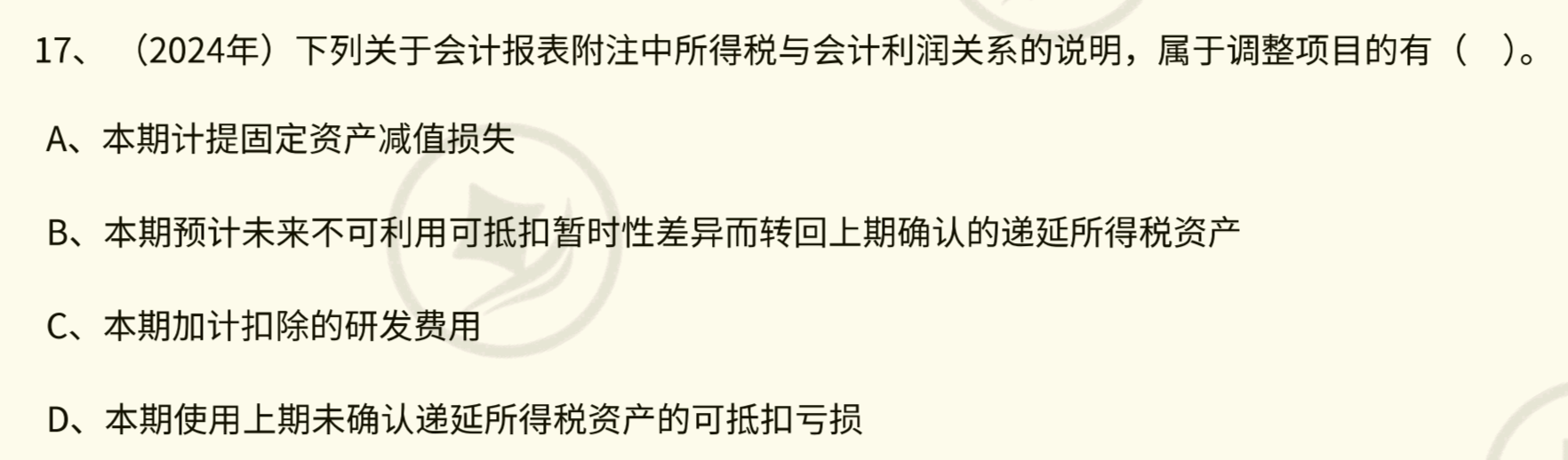

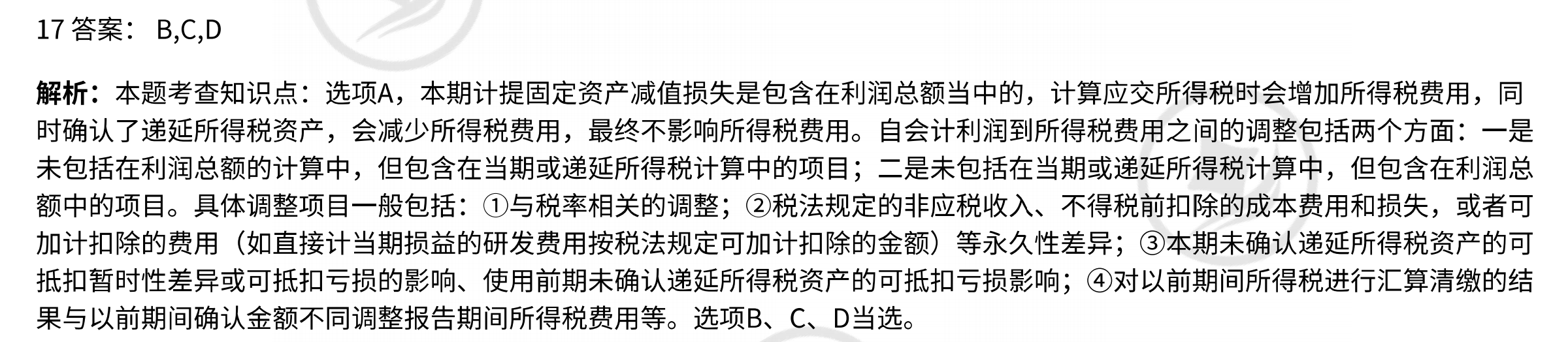

计提固定资产减值损失,会计上减少利润,但税法不认可减值损失(税法按资产计税基础折旧等,减值未实际发生损失 )。计算应交所得税时,要在会计利润基础上调增减值损失金额(因为税法不扣这部分 ),导致应交所得税增加,进而所得税费用(当期 )增加 。不过同时会计会确认递延所得税资产,后续会抵减所得税费用,最终整体所得税费用受二者共同影响,但单看计算应交所得税环节,减值损失调增会使当期所得税费用(应交所得税对应部分 )增加 。 简单说,税法不认减值,算税时要把减值加回来,利润调增,应交所得税变多,所得税费用(当期 )就增加 。

计提固定资产减值损失,会计上减少利润,但税法不认可减值损失(税法按资产计税基础折旧等,减值未实际发生损失 )。计算应交所得税时,要在会计利润基础上调增减值损失金额(因为税法不扣这部分 ),导致应交所得税增加,进而所得税费用(当期 )增加 。不过同时会计会确认递延所得税资产,后续会抵减所得税费用,最终整体所得税费用受二者共同影响,但单看计算应交所得税环节,减值损失调增会使当期所得税费用(应交所得税对应部分 )增加 。 简单说,税法不认减值,算税时要把减值加回来,利润调增,应交所得税变多,所得税费用(当期 )就增加 。

更多