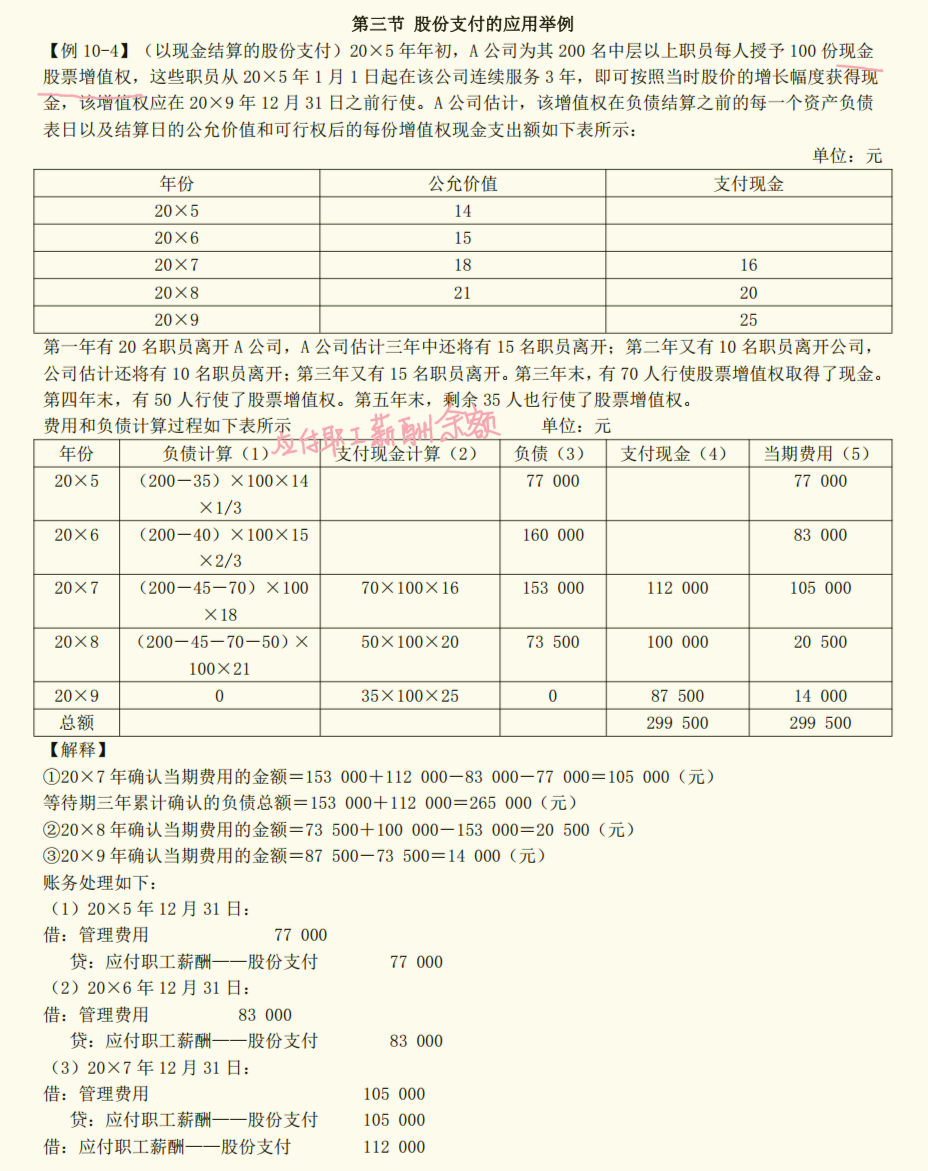

1. 等待期内(前三年)计入管理费用:

- 以现金结算的股份支付,是企业为获取职工提供服务而给予的一种激励。在等待期内(本题中职员需从20×5年1月1日起连续服务3年,即20×5 - 20×7年为等待期),企业的目的是鼓励职工在这段时间内为企业提供服务。

- 职工为企业提供服务,属于企业日常经营管理活动的一部分,根据会计准则,与企业获取职工服务相关的股份支付费用,应在等待期内的每个资产负债表日,按照当期应确认的金额计入相关资产成本或当期损益(本题未明确服务对象对应特定资产,所以计入管理费用 ),同时确认应付职工薪酬。这体现了配比原则,将职工服务带来的经济利益流入与为获取该服务发生的费用相匹配。

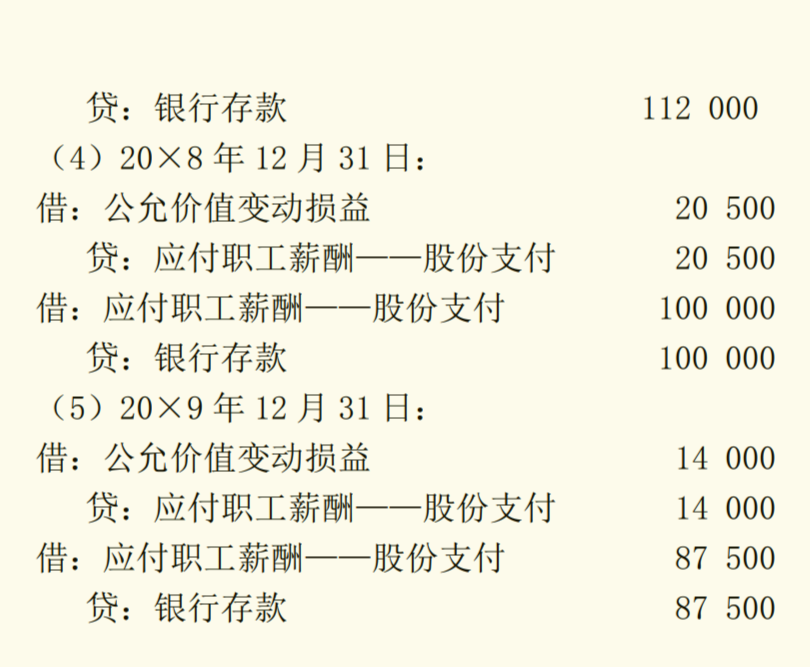

2. 可行权日后(后两年)计入公允价值变动损益:

- 当职工达到可行权条件后(本题20×7年末之后为可行权日后),企业承担的以现金结算的股份支付义务,其公允价值变动不再与职工提供服务相关。

- 此时,该股份支付形成的应付职工薪酬类似于一项金融负债,其公允价值会随着市场因素等发生变动。按照金融工具相关会计准则的规定,对于以公允价值计量且其变动计入当期损益的金融负债,其公允价值变动应计入公允价值变动损益 。所以在20×8 - 20×9年,将应付职工薪酬的公允价值变动金额计入公允价值变动损益。

1. 等待期内(前三年)计入管理费用:

- 以现金结算的股份支付,是企业为获取职工提供服务而给予的一种激励。在等待期内(本题中职员需从20×5年1月1日起连续服务3年,即20×5 - 20×7年为等待期),企业的目的是鼓励职工在这段时间内为企业提供服务。

- 职工为企业提供服务,属于企业日常经营管理活动的一部分,根据会计准则,与企业获取职工服务相关的股份支付费用,应在等待期内的每个资产负债表日,按照当期应确认的金额计入相关资产成本或当期损益(本题未明确服务对象对应特定资产,所以计入管理费用 ),同时确认应付职工薪酬。这体现了配比原则,将职工服务带来的经济利益流入与为获取该服务发生的费用相匹配。

2. 可行权日后(后两年)计入公允价值变动损益:

- 当职工达到可行权条件后(本题20×7年末之后为可行权日后),企业承担的以现金结算的股份支付义务,其公允价值变动不再与职工提供服务相关。

- 此时,该股份支付形成的应付职工薪酬类似于一项金融负债,其公允价值会随着市场因素等发生变动。按照金融工具相关会计准则的规定,对于以公允价值计量且其变动计入当期损益的金融负债,其公允价值变动应计入公允价值变动损益 。所以在20×8 - 20×9年,将应付职工薪酬的公允价值变动金额计入公允价值变动损益。

更多