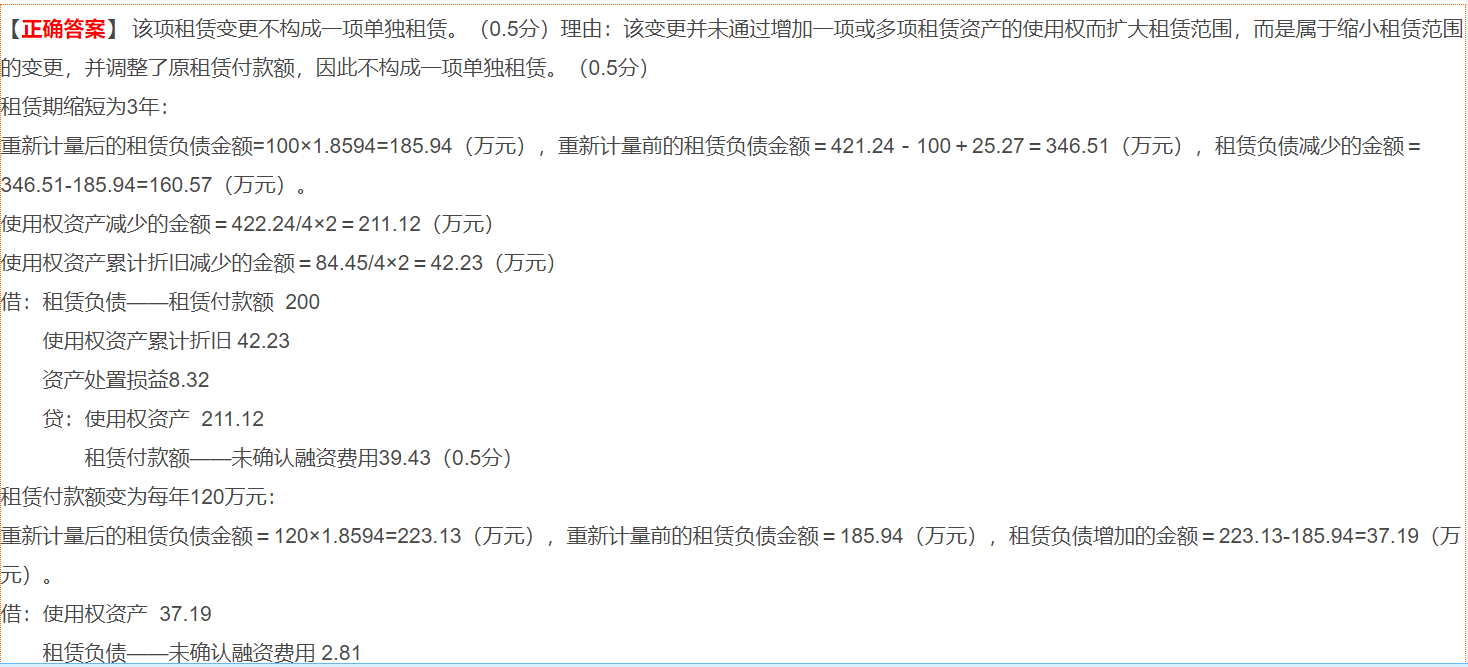

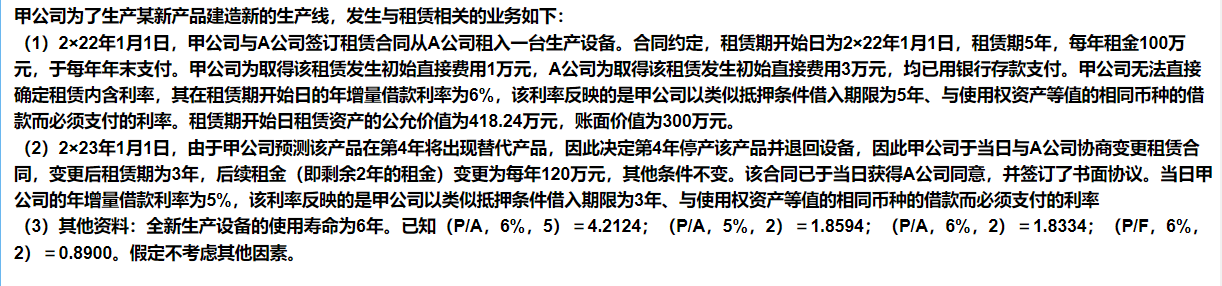

要理解使用权资产减少金额计算中 “除 4 乘 2” 的逻辑,得结合租赁变更前后的期限等情况,从使用权资产的摊销(或调整)规则来分析,以下为你逐步拆解:

1. 先明确初始租赁期及变更后租赁期的变化

初始租赁期是 5 年(2×22 年 1 月 1 日 - 2×26 年 12 月 31 日 )。

2×23 年 1 月 1 日变更后,租赁期缩短为 3 年 ,意味着租赁期从 5 年变为 3 年 ,站在 2×23 年 1 月 1 日这个时点,“剩余租赁期变化” 是关键 —— 原本剩余租赁期是 4 年(5 - 1 ,因为 2×22 年已过 1 年 ),变更后剩余租赁期变为 2 年(3 - 1 ) 。

2. 再看使用权资产的初始计量与摊销逻辑

使用权资产在初始确认后,通常按照直线法(或与使用权资产经济利益实现方式一致的方法)进行摊销 。初始租赁期 5 年,使用权资产会按 5 年摊销;但租赁变更导致租赁期缩短,相当于使用权资产的 “预计受益期限” 改变,需要重新调整摊销(或直接调整使用权资产账面价值 )。

从数值看,题目里计算用了 “422.24÷4×2” ,其中 “422.24” 是初始确认的使用权资产金额(可结合初始计量推导:租赁负债初始计量 + 初始直接费用等 ,本题中租赁负债按年金现值计算,加上初始直接费用 1 万元,得出使用权资产初始金额 。不过核心是 “422.24 是变更前使用权资产的账面价值基础” );

“÷4” 是把使用权资产按剩余 4 年(变更前剩余租赁期)来分摊 ,因为 2×23 年 1 月 1 日时,初始 5 年期已过 1 年,剩余 4 年;

“×2” 是扣除剩余 2 年(变更后剩余租赁期)对应的使用权资产价值 ,即租赁期缩短,要把 “多算的 2 年(4 - 2 )” 对应的使用权资产价值从账面价值中扣除,体现 “租赁范围缩小,使用权资产需按新租赁期调整” 。

简单说,就是租赁变更缩短了租赁期,使用权资产要按照 “变更后剩余租赁期” 重新调整账面价值,通过 “原剩余 4 年的单位价值 × 需扣除的 2 年期价值” ,算出应减少的使用权资产金额,反映租赁范围缩小对资产的影响 。这本质是租赁变更导致会计估计(租赁期 )变更,对使用权资产进行的后续调整

要理解使用权资产减少金额计算中 “除 4 乘 2” 的逻辑,得结合租赁变更前后的期限等情况,从使用权资产的摊销(或调整)规则来分析,以下为你逐步拆解:

1. 先明确初始租赁期及变更后租赁期的变化

初始租赁期是 5 年(2×22 年 1 月 1 日 - 2×26 年 12 月 31 日 )。

2×23 年 1 月 1 日变更后,租赁期缩短为 3 年 ,意味着租赁期从 5 年变为 3 年 ,站在 2×23 年 1 月 1 日这个时点,“剩余租赁期变化” 是关键 —— 原本剩余租赁期是 4 年(5 - 1 ,因为 2×22 年已过 1 年 ),变更后剩余租赁期变为 2 年(3 - 1 ) 。

2. 再看使用权资产的初始计量与摊销逻辑

使用权资产在初始确认后,通常按照直线法(或与使用权资产经济利益实现方式一致的方法)进行摊销 。初始租赁期 5 年,使用权资产会按 5 年摊销;但租赁变更导致租赁期缩短,相当于使用权资产的 “预计受益期限” 改变,需要重新调整摊销(或直接调整使用权资产账面价值 )。

从数值看,题目里计算用了 “422.24÷4×2” ,其中 “422.24” 是初始确认的使用权资产金额(可结合初始计量推导:租赁负债初始计量 + 初始直接费用等 ,本题中租赁负债按年金现值计算,加上初始直接费用 1 万元,得出使用权资产初始金额 。不过核心是 “422.24 是变更前使用权资产的账面价值基础” );

“÷4” 是把使用权资产按剩余 4 年(变更前剩余租赁期)来分摊 ,因为 2×23 年 1 月 1 日时,初始 5 年期已过 1 年,剩余 4 年;

“×2” 是扣除剩余 2 年(变更后剩余租赁期)对应的使用权资产价值 ,即租赁期缩短,要把 “多算的 2 年(4 - 2 )” 对应的使用权资产价值从账面价值中扣除,体现 “租赁范围缩小,使用权资产需按新租赁期调整” 。

简单说,就是租赁变更缩短了租赁期,使用权资产要按照 “变更后剩余租赁期” 重新调整账面价值,通过 “原剩余 4 年的单位价值 × 需扣除的 2 年期价值” ,算出应减少的使用权资产金额,反映租赁范围缩小对资产的影响 。这本质是租赁变更导致会计估计(租赁期 )变更,对使用权资产进行的后续调整

更多