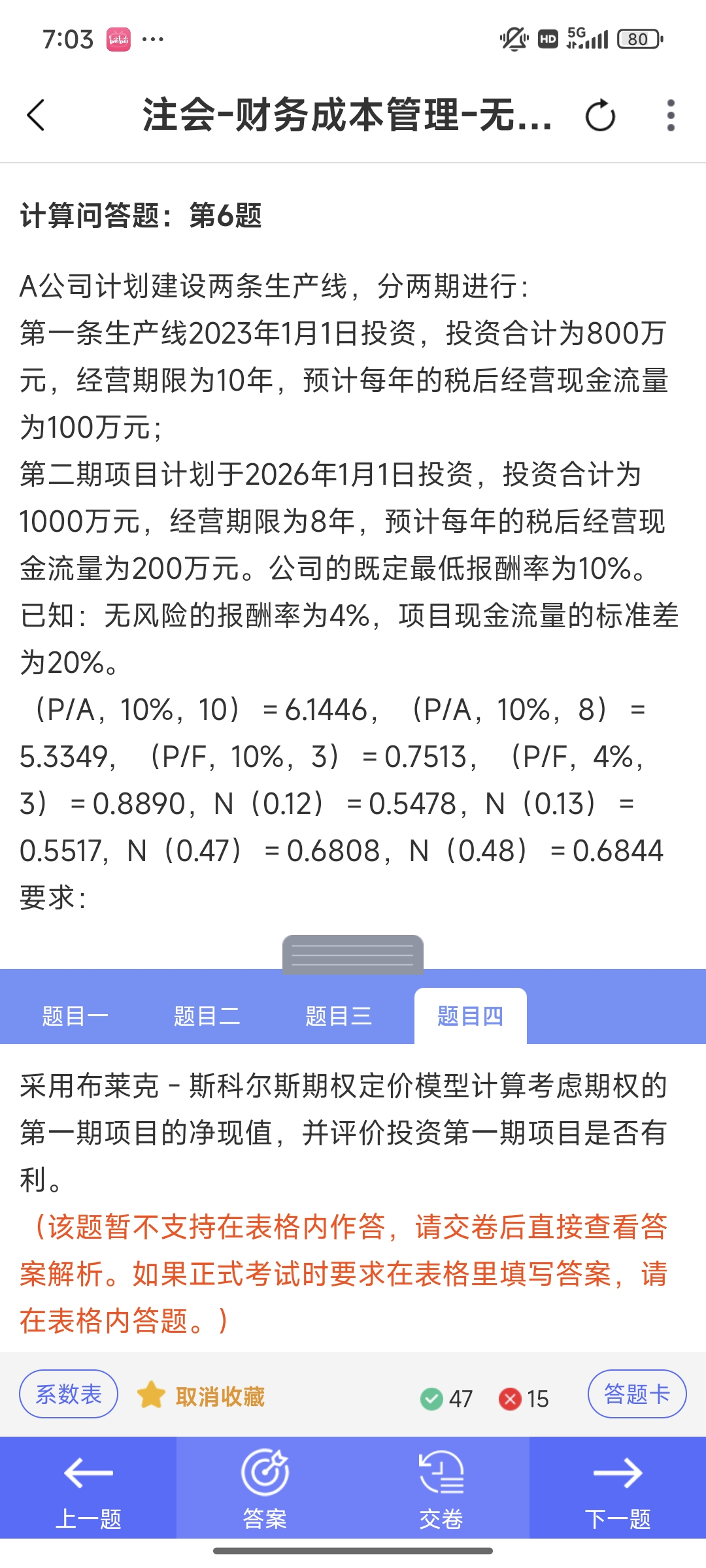

这里需要注意的是,案例中计算的是“期权相关参数”,具体来说是标的资产现行价格S_0,这一参数对应的是“期权标的资产的价值”,而非第一期项目自身的营业收入或现金流量。

在该案例中,第一期项目的价值不仅包括其自身的现金流量,还隐含了一个“对第二期项目的投资期权”(即是否在未来投资第二期项目的选择权)。这个期权的标的资产是第二期项目的价值(因为期权的价值取决于标的资产的未来价值波动),因此计算S_0时,需要用第二期项目的现金流量(而非第一期)来折现,以体现标的资产(第二期项目)当前的价值。

简单来说:第一期项目本身的现金流量用于计算其直接净现值(NPV_1),而期权的标的资产是第二期项目,因此计算期权参数时需用第二期的现金流量。两者用途不同,并不冲突。

这里需要注意的是,案例中计算的是“期权相关参数”,具体来说是标的资产现行价格S_0,这一参数对应的是“期权标的资产的价值”,而非第一期项目自身的营业收入或现金流量。

在该案例中,第一期项目的价值不仅包括其自身的现金流量,还隐含了一个“对第二期项目的投资期权”(即是否在未来投资第二期项目的选择权)。这个期权的标的资产是第二期项目的价值(因为期权的价值取决于标的资产的未来价值波动),因此计算S_0时,需要用第二期项目的现金流量(而非第一期)来折现,以体现标的资产(第二期项目)当前的价值。

简单来说:第一期项目本身的现金流量用于计算其直接净现值(NPV_1),而期权的标的资产是第二期项目,因此计算期权参数时需用第二期的现金流量。两者用途不同,并不冲突。

更多