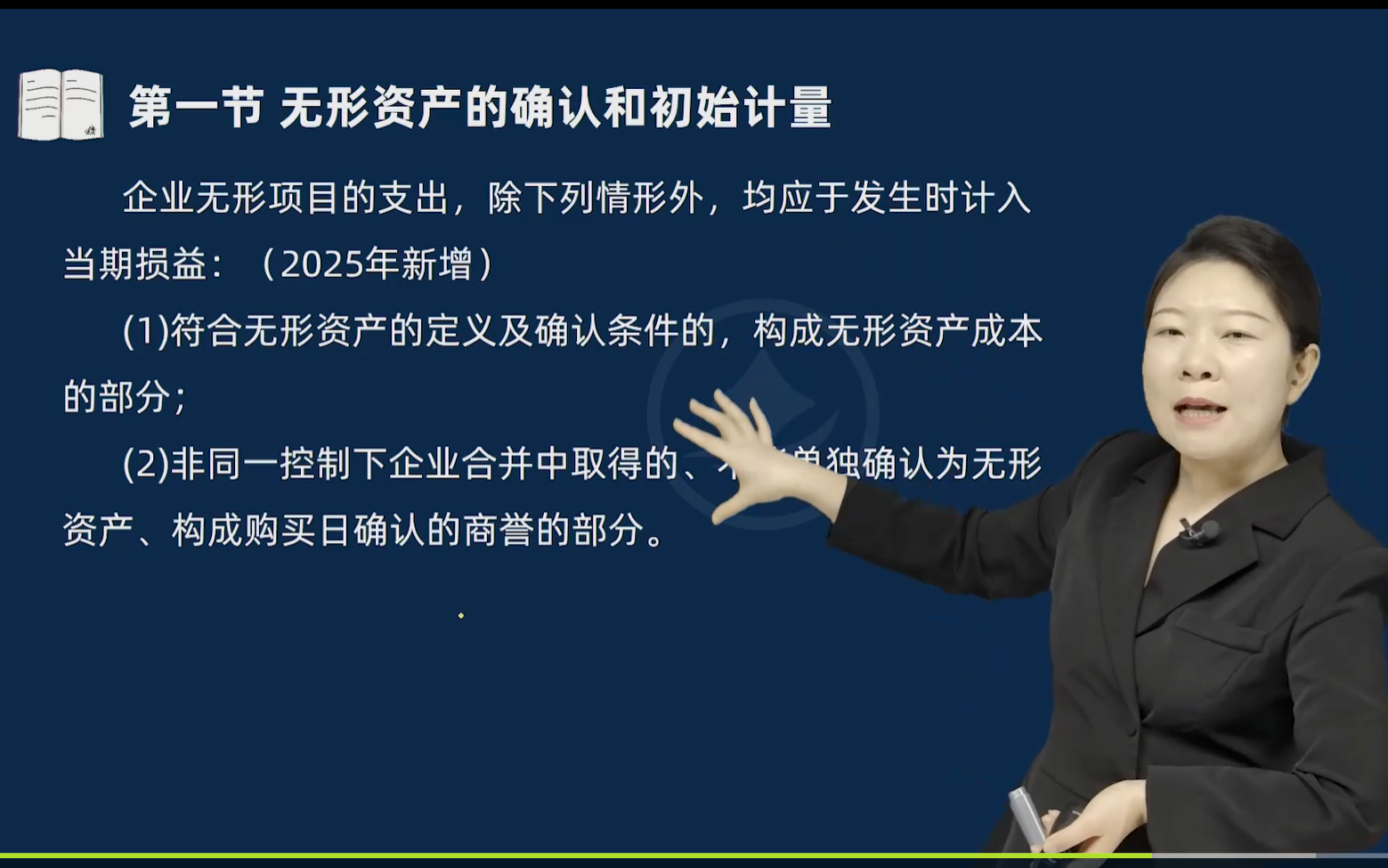

符合无形资产定义和确认条件,却计入当期损益的情况,主要和准则对特定行业或场景的特殊规定有关,核心是为了避免虚增资产或简化核算。举几个实际例子:

1. 企业内部研究开发项目的研究阶段支出

- 研究阶段是为获取新技术、知识等进行的探索性活动(比如新药研发中筛选化合物、初步实验阶段),其未来经济利益能否流入企业具有不确定性。

- 虽然研究活动可能形成无形资产(如专利的基础数据),符合“可辨认、可控制、能带来经济利益”的定义,也满足相关确认条件,但准则规定研究阶段支出需全部费用化,计入当期损益(管理费用)。这是因为研究阶段成果转化为收益的可能性太低,若资本化可能导致资产价值虚高。

2. 石油天然气开采中的矿区权益减值损失

- 矿区权益属于石油企业的无形资产(符合定义和确认条件),但当矿区探明储量低于预期,导致可收回金额低于账面价值时,需计提减值损失。

- 减值损失虽源于无形资产的价值减少,但准则要求将其计入当期损益(资产减值损失),而非调整无形资产账面价值。这是为了及时反映资产价值的减损,遵循谨慎性原则。

3. 使用寿命不确定的无形资产后续计量中发生的减值

- 使用寿命不确定的无形资产(如某些非专利技术),本身符合定义和确认条件,但准则规定不摊销,仅在每个会计期间进行减值测试。

- 若发生减值,减值金额需计入当期损益(资产减值损失),而不是像摊销那样分期计入成本费用。这是因为其使用寿命不确定,无法合理分摊成本,只能通过减值反映价值变化。

这些例子的共性是:虽然资产符合定义和确认条件,但基于会计信息的可靠性、谨慎性或经济利益流入的不确定性,准则规定将其相关支出或价值变动直接计入当期损益,避免资产价值被高估。

符合无形资产定义和确认条件,却计入当期损益的情况,主要和准则对特定行业或场景的特殊规定有关,核心是为了避免虚增资产或简化核算。举几个实际例子:

1. 企业内部研究开发项目的研究阶段支出

- 研究阶段是为获取新技术、知识等进行的探索性活动(比如新药研发中筛选化合物、初步实验阶段),其未来经济利益能否流入企业具有不确定性。

- 虽然研究活动可能形成无形资产(如专利的基础数据),符合“可辨认、可控制、能带来经济利益”的定义,也满足相关确认条件,但准则规定研究阶段支出需全部费用化,计入当期损益(管理费用)。这是因为研究阶段成果转化为收益的可能性太低,若资本化可能导致资产价值虚高。

2. 石油天然气开采中的矿区权益减值损失

- 矿区权益属于石油企业的无形资产(符合定义和确认条件),但当矿区探明储量低于预期,导致可收回金额低于账面价值时,需计提减值损失。

- 减值损失虽源于无形资产的价值减少,但准则要求将其计入当期损益(资产减值损失),而非调整无形资产账面价值。这是为了及时反映资产价值的减损,遵循谨慎性原则。

3. 使用寿命不确定的无形资产后续计量中发生的减值

- 使用寿命不确定的无形资产(如某些非专利技术),本身符合定义和确认条件,但准则规定不摊销,仅在每个会计期间进行减值测试。

- 若发生减值,减值金额需计入当期损益(资产减值损失),而不是像摊销那样分期计入成本费用。这是因为其使用寿命不确定,无法合理分摊成本,只能通过减值反映价值变化。

这些例子的共性是:虽然资产符合定义和确认条件,但基于会计信息的可靠性、谨慎性或经济利益流入的不确定性,准则规定将其相关支出或价值变动直接计入当期损益,避免资产价值被高估。

更多