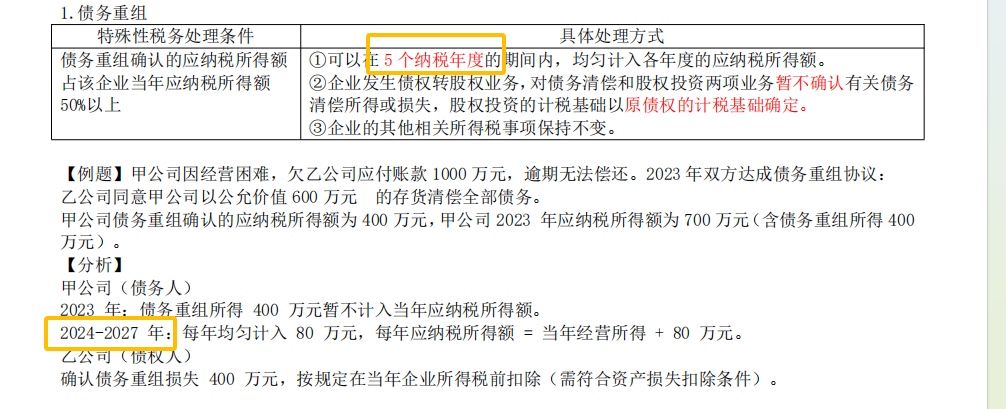

你好,重组发生在2023年,则2023年为重组完成年度,当年暂不确认所得,从2024年起开始分期计入,分5年即为 2024年、2025年、2026年、2027年、2028年(共5个年度),应该是2024-2028年

你好,重组发生在2023年,则2023年为重组完成年度,当年暂不确认所得,从2024年起开始分期计入,分5年即为 2024年、2025年、2026年、2027年、2028年(共5个年度),应该是2024-2028年

木棉老师

回复

晓晓老师

07月10日

在会计工作中,装订凭证以及整理财务报表(如资产负债表、利润表)和科目汇总表时,需要遵循一定的顺序和逻辑,以确保财务资料的完整性、系统性和可查阅性。以下是一个合理的装订和整理顺序:

1. 凭证装订:

- 首先,将所有的记账凭证按照时间顺序(如从月初到月底,或从年初到年底)进行整理,确保凭证的连续性和完整性。

- 对于附件(如发票、收据等),应确保它们与对应的凭证紧密相连,不要遗漏或错放。

- 使用装订机或手工装订的方式,将凭证整齐地装订成册。装订时,可以添加凭证封面,注明单位名称、年度、月份、册数、装订人姓名等信息。

2. 科目汇总表:

- 科目汇总表是对一定时期内所有记账凭证进行汇总的表格,它反映了各个科目的借方和贷方发生额。

- 在装订完凭证后,可以紧接着整理科目汇总表。科目汇总表通常不需要装订成册,但可以将其放置在凭证册的前面或后面,作为查阅凭证的辅助工具。

3. 利润表:

- 利润表是反映企业在一定会计期间的经营成果的报表,它展示了企业的收入、费用和利润情况。

- 在整理完凭证和科目汇总表后,可以编制或整理利润表。利润表通常是财务报表的一部分,可以与资产负债表一起装订或单独装订。

4. 资产负债表:

- 资产负债表是反映企业在某一特定日期的财务状况的报表,它列出了企业的资产、负债和所有者权益。

- 在利润表之后,可以整理资产负债表。资产负债表也是财务报表的重要组成部分,通常与利润表一起装订成册,形成完整的财务报表集。

综上所述,一个合理的装订和整理顺序是:先装订凭证,然后整理科目汇总表,接着是利润表,最后是资产负债表。这样的顺序既符合会计工作的逻辑流程,也便于后续的查阅和审计。当然,具体的顺序可能因企业的实际情况和会计制度的不同而有所调整。

木棉老师

回复

晓晓老师

07月10日

在凭证里面,一般来说,不会直接包含资产负债表和利润表的完整报表。但咱们可以聊聊在会计工作中,这些报表常见的放置顺序和它们与凭证的关系。

通常,凭证是记录每一笔经济业务的原始依据,比如记账凭证、原始凭证等,它们是编制财务报表的基础。而资产负债表和利润表,则是根据这些凭证进行汇总、整理后编制出来的。

如果要说报表的放置顺序,在年度或季度报告里,一般是先见利润表,后见资产负债表。为什么呢?因为利润表反映了企业在一定期间内的经营成果,比如收入、费用和利润,这是投资者和债权人首先关心的,他们想知道企业这段时间赚了多少钱,经营状况如何。而资产负债表则是反映企业在某一特定日期的财务状况,包括资产、负债和所有者权益的情况,它给了一个更全面的“快照”,让你知道企业的家底有多厚。

在整理归档的时候,如果是年度报告,可能还会包括现金流量表、所有者权益变动表等其他报表,它们也都有自己的固定位置和顺序。但记住,这些报表都是根据凭证一步步编制出来的,凭证才是根,报表是果。

所以,虽然凭证里面不直接放资产负债表和利润表,但你可以理解为,凭证是砖瓦,报表是房子,先有砖瓦,才能建起房子。报表的顺序,也是按照它们的重要性和逻辑性来排列的,让读者能够一目了然地了解企业的财务状况和经营成果。