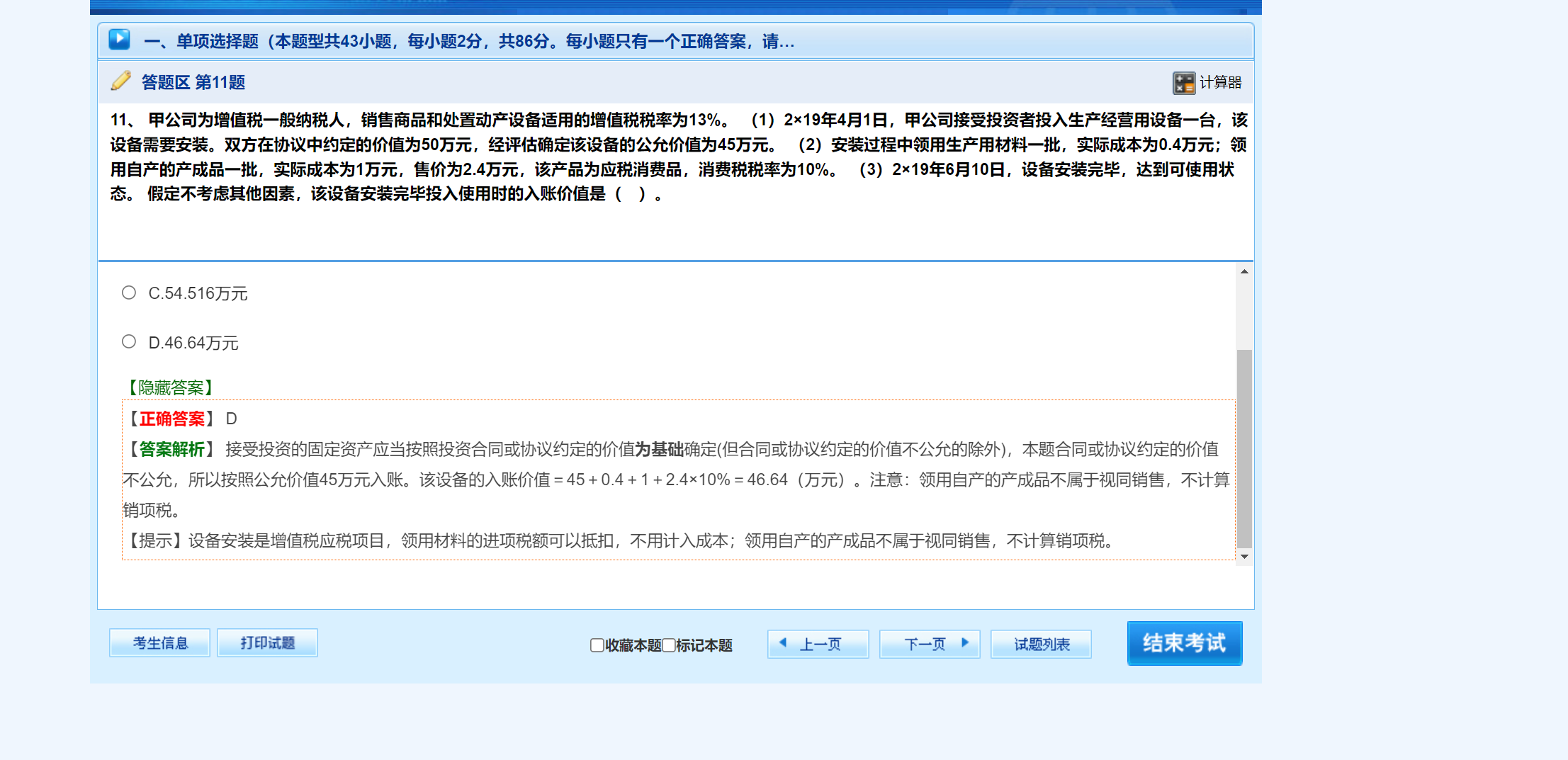

接受投资的固定资产按投资合同或协议约定价值入账(不公允时按公允价值),核心逻辑是兼顾交易约定与会计信息的真实性、公允性,具体可从以下角度理解:

1. 尊重交易约定的底层逻辑

投资合同或协议是投资方与被投资方共同达成的交易安排,约定价值体现了双方对资产价值的共识。在正常情况下,基于“意思自治”原则,会计应认可这种约定,将其作为入账依据。这既符合交易的法律形式,也简化了核算——直接以双方认可的价值入账,无需额外寻找计价基础。

2. 排除不公允约定的原因:确保会计信息可靠

当约定价值不公允时(如题目中约定50万但公允价值45万),若仍按约定价值入账,会导致资产价值虚增(或虚减),违背会计信息质量要求中的**“公允价值”和“可靠性”原则**:

- 公允价值反映资产在市场中的真实价值,是独立于交易双方主观意愿的客观计量。

- 不公允的约定可能存在利益输送(如高估资产帮助投资方多占股权),按此入账会误导财务报表使用者对企业资产规模、盈利能力的判断。

3. 按45万(公允价值)计量的意义

- 真实反映资产价值:45万是资产在市场中的客观价值,以此入账能让财务报表如实反映企业所获得的经济资源。

- 维护会计信息可比性:不同企业接受同类资产投资时,均以公允价值为基准(约定公允时用约定,否则用公允),确保财务数据在不同主体间可比较。

- 防范利润操纵:避免企业通过不合理的约定价值调节资产和利润,保证会计信息的严肃性。

简言之,这一规则是“尊重交易约定”与“坚守会计客观性”的平衡——既认可双方合意,又在合意偏离客观事实时,以更可靠的公允价值为准,最终服务于“提供真实、有用的会计信息”这一核心目标。

接受投资的固定资产按投资合同或协议约定价值入账(不公允时按公允价值),核心逻辑是兼顾交易约定与会计信息的真实性、公允性,具体可从以下角度理解:

1. 尊重交易约定的底层逻辑

投资合同或协议是投资方与被投资方共同达成的交易安排,约定价值体现了双方对资产价值的共识。在正常情况下,基于“意思自治”原则,会计应认可这种约定,将其作为入账依据。这既符合交易的法律形式,也简化了核算——直接以双方认可的价值入账,无需额外寻找计价基础。

2. 排除不公允约定的原因:确保会计信息可靠

当约定价值不公允时(如题目中约定50万但公允价值45万),若仍按约定价值入账,会导致资产价值虚增(或虚减),违背会计信息质量要求中的“公允价值”和“可靠性”原则:

- 公允价值反映资产在市场中的真实价值,是独立于交易双方主观意愿的客观计量。

- 不公允的约定可能存在利益输送(如高估资产帮助投资方多占股权),按此入账会误导财务报表使用者对企业资产规模、盈利能力的判断。

3. 按45万(公允价值)计量的意义

- 真实反映资产价值:45万是资产在市场中的客观价值,以此入账能让财务报表如实反映企业所获得的经济资源。

- 维护会计信息可比性:不同企业接受同类资产投资时,均以公允价值为基准(约定公允时用约定,否则用公允),确保财务数据在不同主体间可比较。

- 防范利润操纵:避免企业通过不合理的约定价值调节资产和利润,保证会计信息的严肃性。

简言之,这一规则是“尊重交易约定”与“坚守会计客观性”的平衡——既认可双方合意,又在合意偏离客观事实时,以更可靠的公允价值为准,最终服务于“提供真实、有用的会计信息”这一核心目标。

更多