你的理解有部分正确,也有需要区分的点,下面详细说:

一、政策适用范围:看 “应税行为的原征收率”

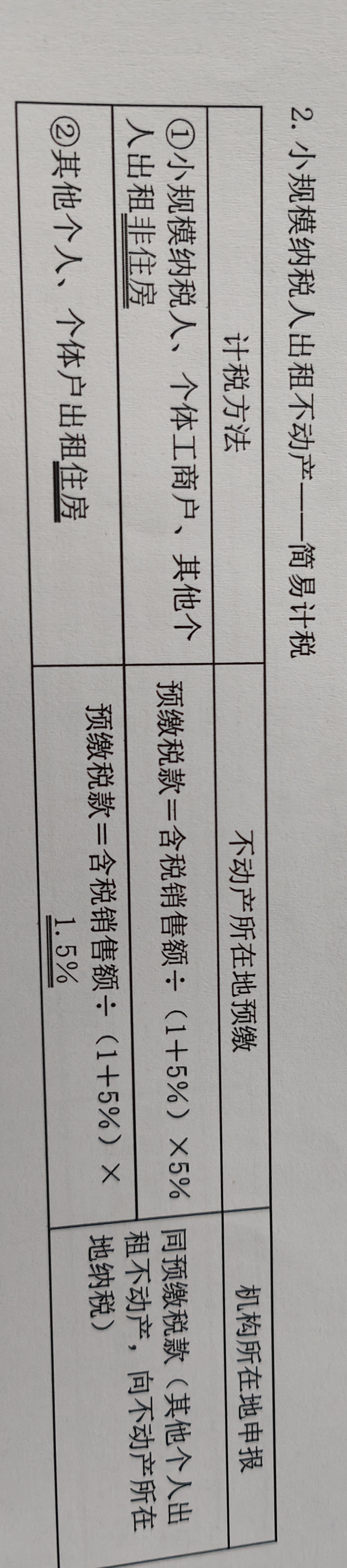

小规模纳税人适用 3% 征收率 的应税销售收入,才可以享受 “减按 1% 征收 / 预征” 政策;但小规模纳税人出租不动产,本身适用的是 5% 征收率(简易计税) ,不属于 3% 征收率的应税行为,所以不适用 “减按 1%” 政策 。

也就是说,“3%→1%” 的政策,只针对原本征收率是 3% 的业务(比如销售货物、提供部分服务等),而出租不动产(无论是住房还是非住房),小规模纳税人简易计税的征收率是 5%,和 3% 的政策线不重叠,所以预缴和申报仍按表格里的 5%、1.5% 规则走。

二、总结考试答题逻辑

考试时要分两种情况:

业务原征收率是 3%(如销售货物、提供建筑服务等):2023.1.1 - 2027.12.31 期间,预缴 / 申报按 1%(题目会给政策背景或默认该期间,就用 1%)。

业务原征收率是 5%(如出租不动产、销售不动产等):不适用 “3%→1%” 政策,仍按 5%(或细分的 1.5%,如个体户、其他个人出租住房)计算预缴和申报 。

回到你截图的 “小规模纳税人出租不动产”,因为它天生是 5% 征收率的业务,所以考试考到这类题,不需要用 1%,还是按表格里的 5%/1.5% 计算 。政策是 “对 3% 征收率业务的优惠”,不是所有小规模业务都一刀切改 1%,区分好业务对应的原征收率,就不会混淆

你的理解有部分正确,也有需要区分的点,下面详细说:

一、政策适用范围:看 “应税行为的原征收率”

小规模纳税人适用 3% 征收率 的应税销售收入,才可以享受 “减按 1% 征收 / 预征” 政策;但小规模纳税人出租不动产,本身适用的是 5% 征收率(简易计税) ,不属于 3% 征收率的应税行为,所以不适用 “减按 1%” 政策 。

也就是说,“3%→1%” 的政策,只针对原本征收率是 3% 的业务(比如销售货物、提供部分服务等),而出租不动产(无论是住房还是非住房),小规模纳税人简易计税的征收率是 5%,和 3% 的政策线不重叠,所以预缴和申报仍按表格里的 5%、1.5% 规则走。

二、总结考试答题逻辑

考试时要分两种情况:

业务原征收率是 3%(如销售货物、提供建筑服务等):2023.1.1 - 2027.12.31 期间,预缴 / 申报按 1%(题目会给政策背景或默认该期间,就用 1%)。

业务原征收率是 5%(如出租不动产、销售不动产等):不适用 “3%→1%” 政策,仍按 5%(或细分的 1.5%,如个体户、其他个人出租住房)计算预缴和申报 。

回到你截图的 “小规模纳税人出租不动产”,因为它天生是 5% 征收率的业务,所以考试考到这类题,不需要用 1%,还是按表格里的 5%/1.5% 计算 。政策是 “对 3% 征收率业务的优惠”,不是所有小规模业务都一刀切改 1%,区分好业务对应的原征收率,就不会混淆

更多