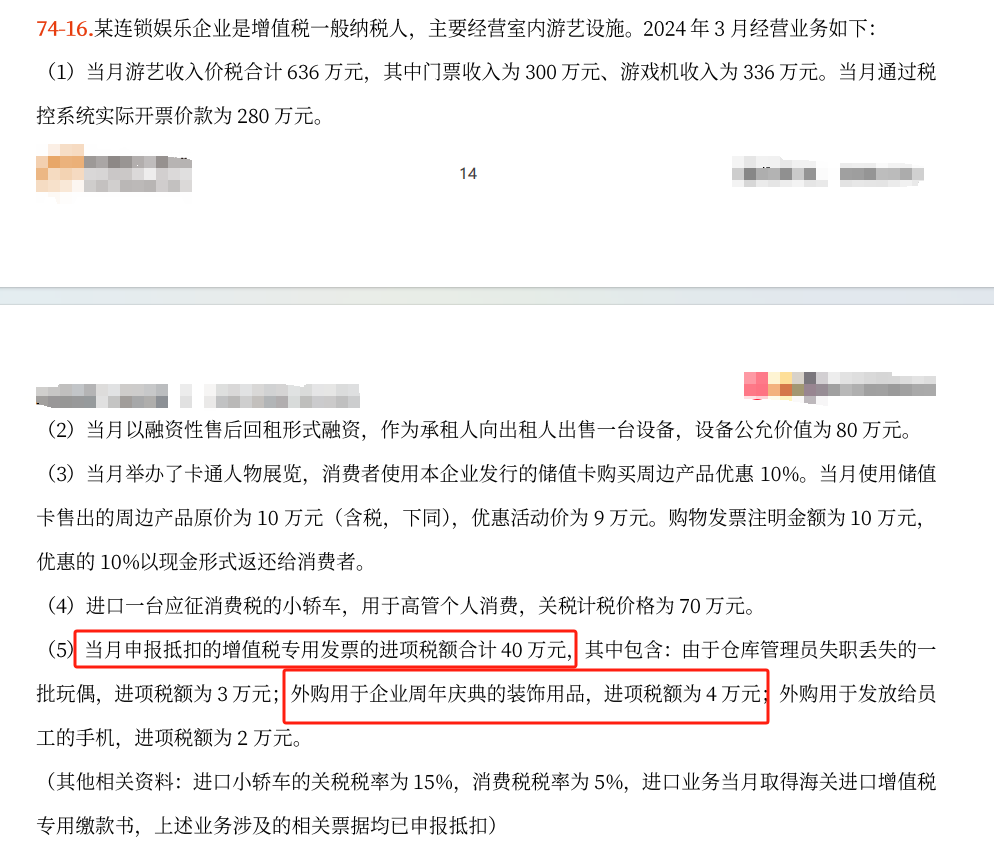

进口小轿车用于高管个人消费,属于用于集体福利或个人消费,其进项税额不得从销项税额中抵扣。本题未明确进口小轿车进项税额计算情况,仅从已知条件看,题干中进项税额合计40万元应不包含进口小轿车进项税额(因为若包含,需先计算进口环节增值税等,题干未提及相关计算,且强调用于个人消费不得抵扣 )。- 外购用于企业周年庆典的装饰用品,属于用于企业经营活动,进项税额4万元可以抵扣。

进口小轿车用于高管个人消费,属于用于集体福利或个人消费,其进项税额不得从销项税额中抵扣。本题未明确进口小轿车进项税额计算情况,仅从已知条件看,题干中进项税额合计40万元应不包含进口小轿车进项税额(因为若包含,需先计算进口环节增值税等,题干未提及相关计算,且强调用于个人消费不得抵扣 )。- 外购用于企业周年庆典的装饰用品,属于用于企业经营活动,进项税额4万元可以抵扣。

更多