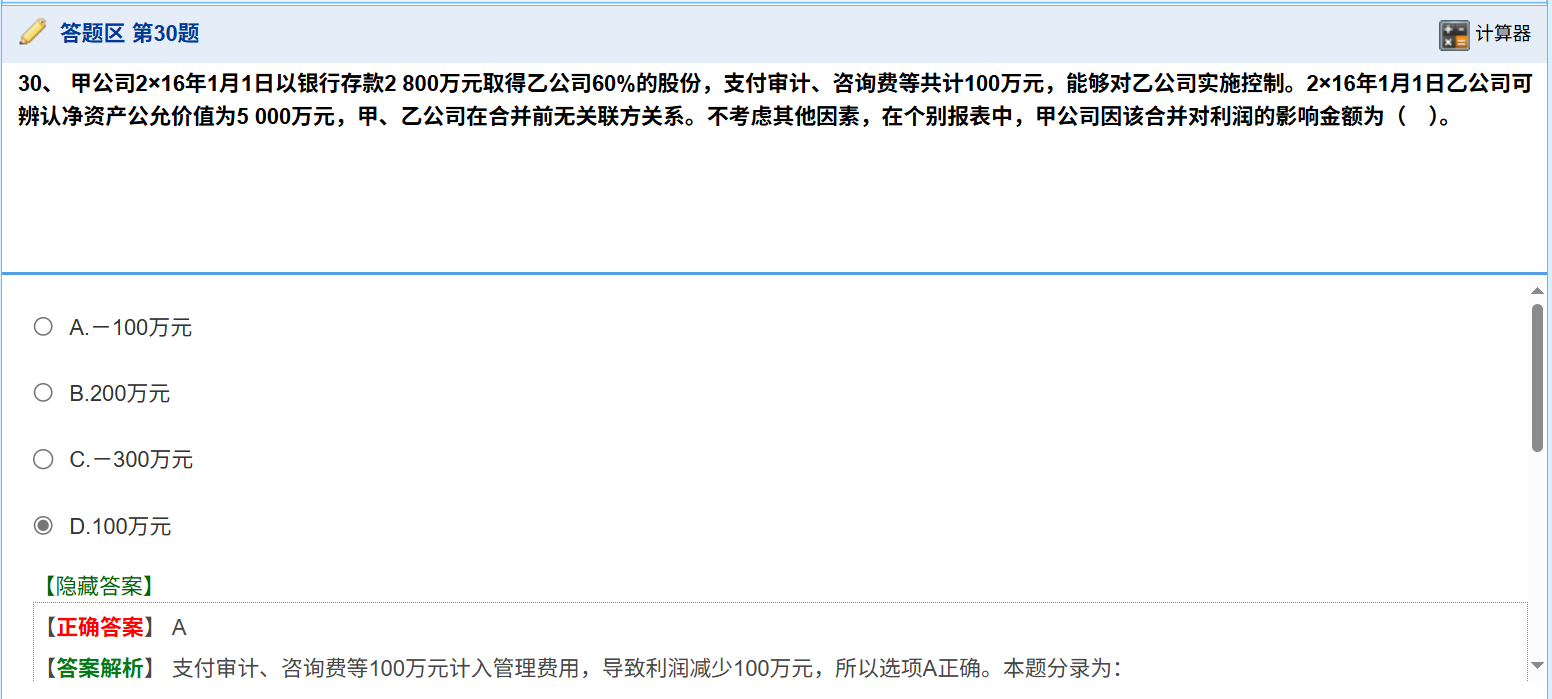

1. 分析长期股权投资的初始计量:

- 甲公司以银行存款2800万元取得乙公司60%的股份,且甲、乙公司在合并前无关联方关系,这属于非同一控制下的企业合并。在非同一控制下企业合并中,长期股权投资的初始投资成本为支付对价的公允价值,即2800万元 。编制分录:

- 借:长期股权投资 2800

- 贷:银行存款 2800

2. 分析审计、咨询费等费用的处理:

- 企业合并过程中支付的审计、咨询费等共计100万元,根据规定,这些与企业合并直接相关的费用应在发生时计入管理费用。编制分录:

- 借:管理费用 100

- 贷:银行存款 100

3. 分析对利润的影响:

- 管理费用属于损益类科目,计入管理费用的100万元会减少企业的利润,即对利润的影响金额为 - 100万元(因为费用增加,利润减少)。

所以在个别报表中,甲公司因该合并对利润的影响金额为 - 100万元,选项A正确。

1. 分析长期股权投资的初始计量:

- 甲公司以银行存款2800万元取得乙公司60%的股份,且甲、乙公司在合并前无关联方关系,这属于非同一控制下的企业合并。在非同一控制下企业合并中,长期股权投资的初始投资成本为支付对价的公允价值,即2800万元 。编制分录:

- 借:长期股权投资 2800

- 贷:银行存款 2800

2. 分析审计、咨询费等费用的处理:

- 企业合并过程中支付的审计、咨询费等共计100万元,根据规定,这些与企业合并直接相关的费用应在发生时计入管理费用。编制分录:

- 借:管理费用 100

- 贷:银行存款 100

3. 分析对利润的影响:

- 管理费用属于损益类科目,计入管理费用的100万元会减少企业的利润,即对利润的影响金额为 - 100万元(因为费用增加,利润减少)。

所以在个别报表中,甲公司因该合并对利润的影响金额为 - 100万元,选项A正确。

更多