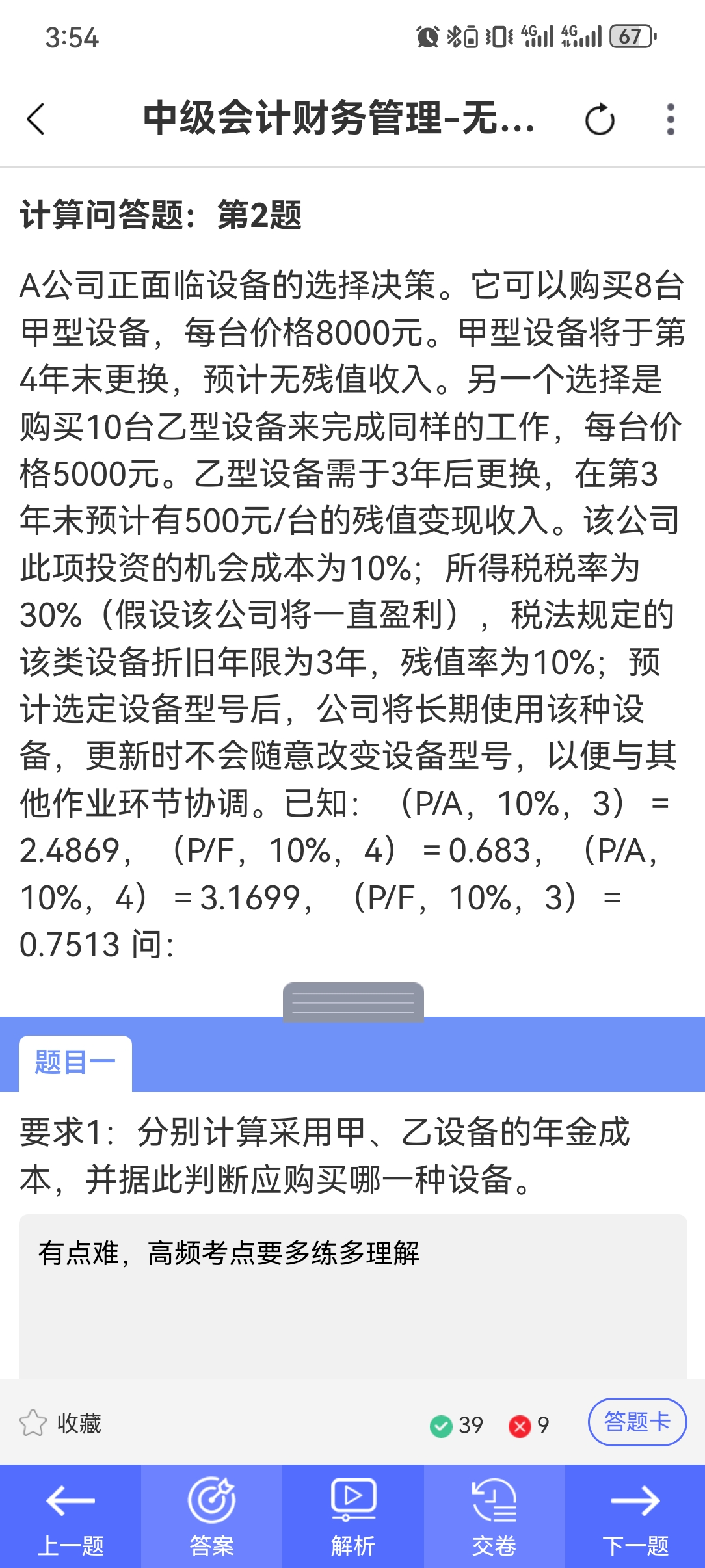

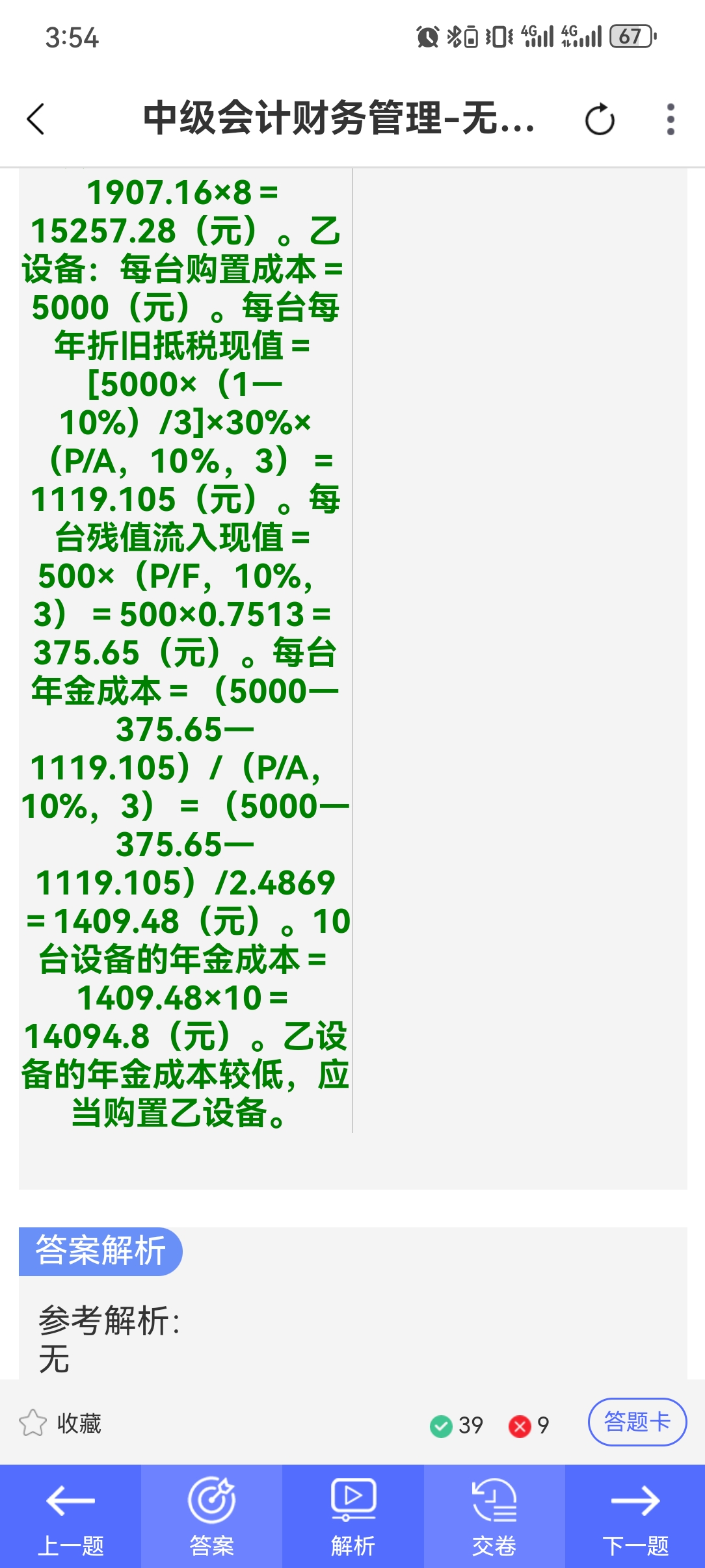

关于提问“乙设备为啥不考虑 10%的机会成本(即‘非付现成本’)”的解释

在计算年金成本过程中,已经考虑了机会成本 10% 。在计算折旧抵税现值、残值流入现值等时,所使用的年金现值系数(P/A,10%,n)和复利现值系数(P/F,10%,n)中的 10% 就是机会成本。通过这些系数将不同时点的现金流量折现到 0 时点或者换算为年金,已经把机会成本因素融入到计算中了,所以不存在不考虑机会成本的问题。 综上,应购置乙设备。

关于提问“乙设备为啥不考虑 10%的机会成本(即‘非付现成本’)”的解释

在计算年金成本过程中,已经考虑了机会成本 10% 。在计算折旧抵税现值、残值流入现值等时,所使用的年金现值系数(P/A,10%,n)和复利现值系数(P/F,10%,n)中的 10% 就是机会成本。通过这些系数将不同时点的现金流量折现到 0 时点或者换算为年金,已经把机会成本因素融入到计算中了,所以不存在不考虑机会成本的问题。 综上,应购置乙设备。

更多

杨阳老师

回复

菠萝

2025年06月06日

学员啊,如果剩下的200元是交易手续费,那这钱可就不能挂在其他应收款里啦,得转到费用或者成本里去。

一般来说,这种手续费可以计入“财务费用”或者相关的“管理费用”中,具体得看你公司的业务性质和会计政策。假设咱就计入“财务费用”吧,那分录就这么做:

借:财务费用 200

贷:其他应收款 200

这样处理之后,其他应收款就平了,同时这笔手续费也正确反映在了利润表里。