账联分类

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为72...

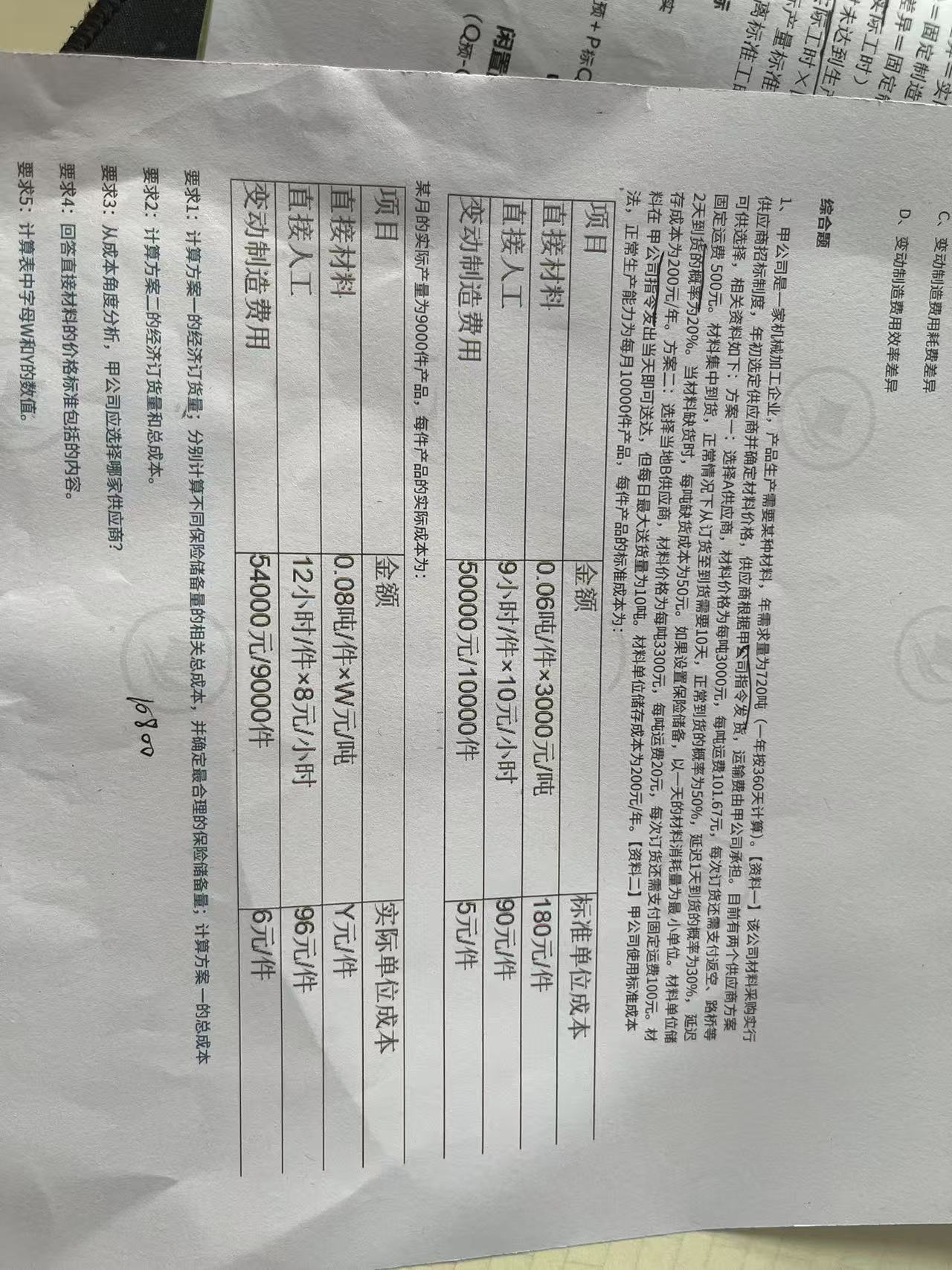

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。【资料一】该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发 货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:方案一:选择A供应商,材料价格为每吨3000元,每吨运费101.67元,每次订货还需支付返空、路桥等固定运费 500元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%, 延迟2天到货的概率为20%。当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最 小单位。材料单位储存成本为200元/年。方案二:选择当地B供应商,材料价格为每吨3300元,每吨运费20元,每次订货还需支付固定运费100元。材料在 甲公司指令发出当天即可送达,但每日最大送货量为10吨。材料单位储存成本为200元/年。【资料二】甲公司使用标准成本法,正常生产能力为每月10000件产品,每件产品的标准成本为:某月的实际产量为9000件产品,每件产品的实际成本为:

动制造费用成本差异=54000-9000×5=9000(元)(0.5分)耗费差异=54000-9000×12×5/9=-6000(元)(0.5分)效率差异=(9000×12-9000×9)×5/9=15000(元)(0.5分)

5/9是那来的,这个我也看不懂,耗费差异=54000-9000×12×5/9=-6000(元)