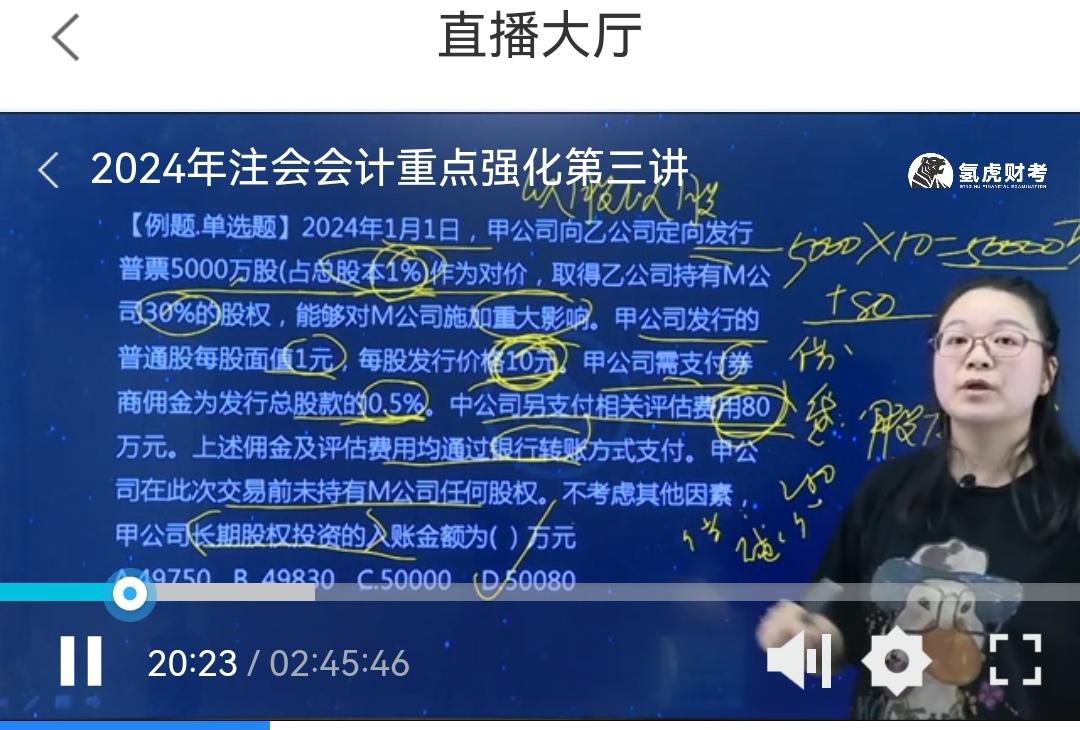

1. 确定初始投资成本:

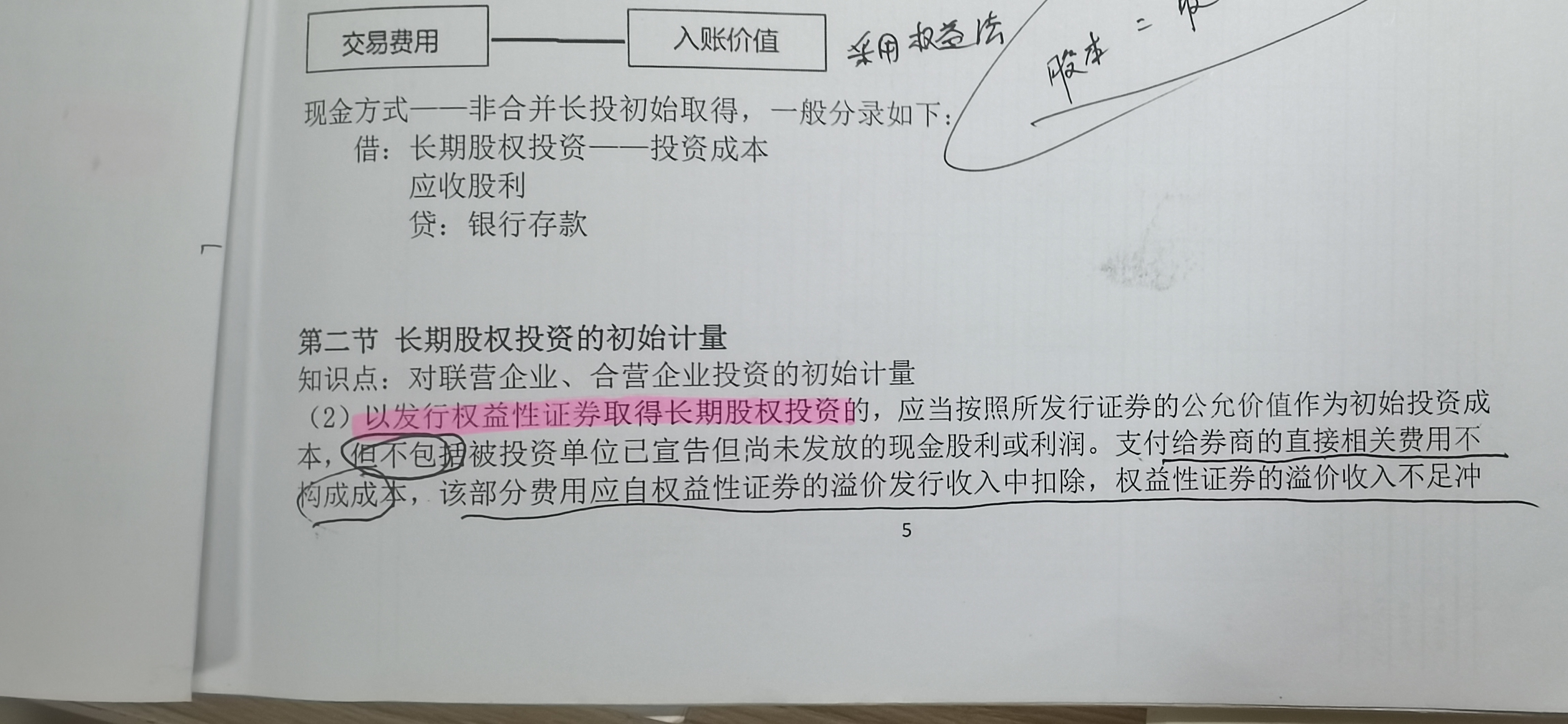

- 以发行权益性证券取得长期股权投资,按照所发行证券的公允价值作为初始投资成本。甲公司向乙公司定向发行普通股5000万股,每股发行价格10元,所以初始投资成本 = 发行股数×每股发行价格 = 5000×10 = 50000(万元)。

2. 分析交易费用的处理:

- 支付给券商的佣金属于与发行权益性证券直接相关的费用,应自权益性证券的溢价发行收入中扣除,不构成长期股权投资的成本。这里佣金 = 发行总股款×0.5% = 5000×10×0.5\% = 250(万元) 。

- 而支付的相关评估费用80万元,属于为取得长期股权投资发生的必要的、合理的支出,应计入长期股权投资的初始投资成本。

3. 计算长期股权投资的入账金额:

- 长期股权投资的入账金额 = 初始投资成本 + 评估费用 = 50000 + 80 = 50080(万元)。

所以甲公司长期股权投资的入账金额为50080万元,答案选D。讲义中“以发行权益性证券取得长期股权投资的应当按照所发行证券的公允价值作为初始投资成本,支付给券商的直接相关费用不构成成本,要从证券的溢价发行收入中扣除”的说法是正确的,这里评估费用不属于与发行权益性证券直接相关的费用,而是为取得股权发生的合理必要支出,应计入长期股权投资成本 。

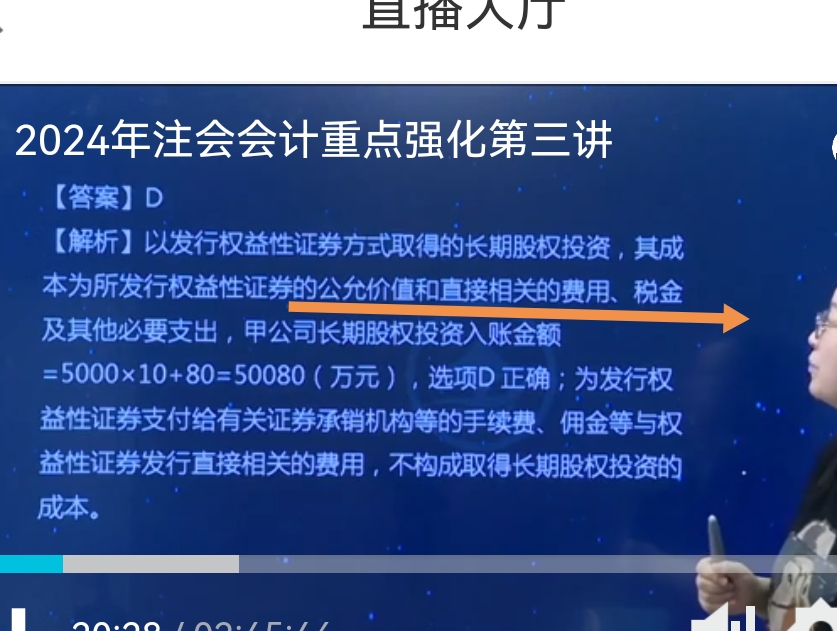

1. 确定初始投资成本:

- 以发行权益性证券取得长期股权投资,按照所发行证券的公允价值作为初始投资成本。甲公司向乙公司定向发行普通股5000万股,每股发行价格10元,所以初始投资成本 = 发行股数×每股发行价格 = 5000×10 = 50000(万元)。

2. 分析交易费用的处理:

- 支付给券商的佣金属于与发行权益性证券直接相关的费用,应自权益性证券的溢价发行收入中扣除,不构成长期股权投资的成本。这里佣金 = 发行总股款×0.5% = 5000×10×0.5% = 250(万元) 。

- 而支付的相关评估费用80万元,属于为取得长期股权投资发生的必要的、合理的支出,应计入长期股权投资的初始投资成本。

3. 计算长期股权投资的入账金额:

- 长期股权投资的入账金额 = 初始投资成本 + 评估费用 = 50000 + 80 = 50080(万元)。

所以甲公司长期股权投资的入账金额为50080万元,答案选D。讲义中“以发行权益性证券取得长期股权投资的应当按照所发行证券的公允价值作为初始投资成本,支付给券商的直接相关费用不构成成本,要从证券的溢价发行收入中扣除”的说法是正确的,这里评估费用不属于与发行权益性证券直接相关的费用,而是为取得股权发生的合理必要支出,应计入长期股权投资成本 。

更多