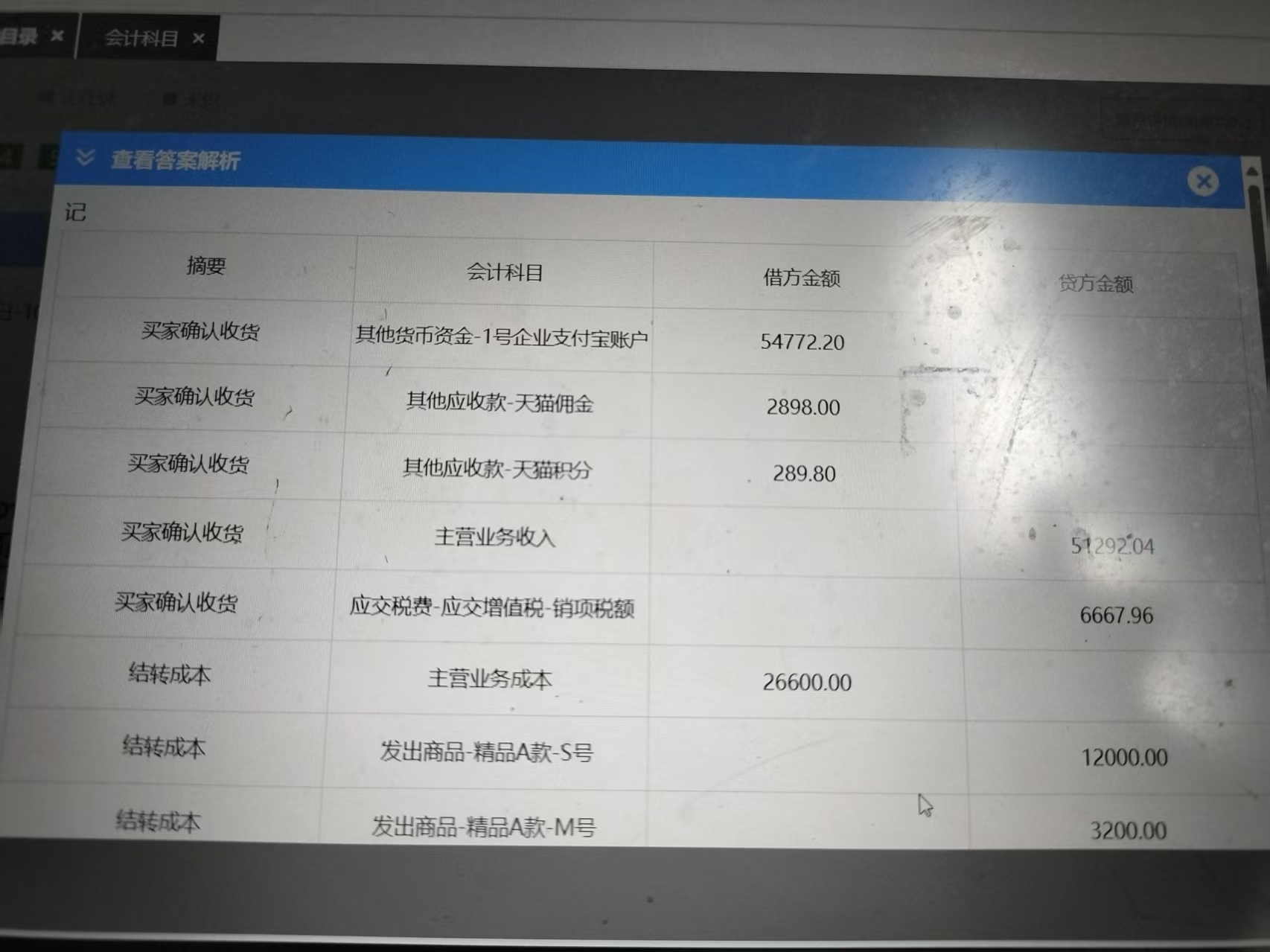

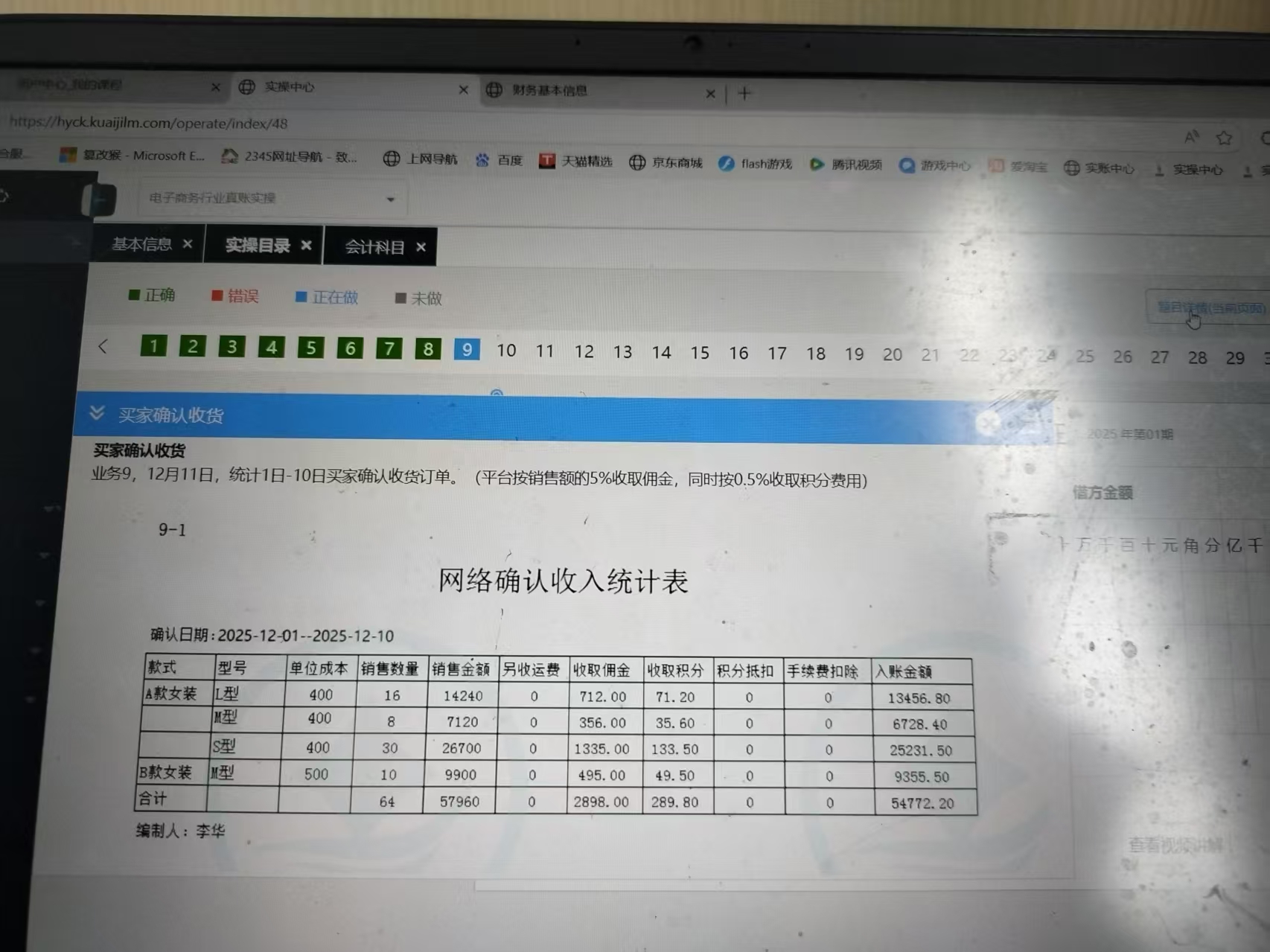

收取佣金时不直接记录费用,可能有以下原因:

- 权责发生制原则:如果佣金对应的业务或收入确认期间与支付佣金的期间不一致,按照权责发生制,可能不会在支付时直接记录为费用。比如,佣金对应的销售业务跨期,需要在业务所属期间分摊确认费用。

- 尚未满足费用确认条件:虽然支付了佣金,但可能还存在一些不确定因素,例如业务是否最终完成、是否满足合同约定条件等,在这些因素确定前,不满足费用确认条件,所以不直接记录为费用。

没有打单之前放入其他应收款,可能是财务处理上的一种暂挂方式。在业务流程中,打单可能是一个关键节点,在未打单前,该笔佣金支付事项可能还处于一种过渡状态,先放入其他应收款,后续根据业务进展进行调整。

将佣金计入其他应收款而不是其他应付款,因为其他应收款是资产类科目,一般用于核算企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项;其他应付款是负债类科目,核算企业除应付票据、应付账款、预收账款等以外的其他各项应付、暂收的款项。佣金本身不是企业承担的负债,即使未来不需要收回,也不符合其他应付款的定义,所以不会计入其他应付款。

收取佣金时不直接记录费用,可能有以下原因:

- 权责发生制原则:如果佣金对应的业务或收入确认期间与支付佣金的期间不一致,按照权责发生制,可能不会在支付时直接记录为费用。比如,佣金对应的销售业务跨期,需要在业务所属期间分摊确认费用。

- 尚未满足费用确认条件:虽然支付了佣金,但可能还存在一些不确定因素,例如业务是否最终完成、是否满足合同约定条件等,在这些因素确定前,不满足费用确认条件,所以不直接记录为费用。

没有打单之前放入其他应收款,可能是财务处理上的一种暂挂方式。在业务流程中,打单可能是一个关键节点,在未打单前,该笔佣金支付事项可能还处于一种过渡状态,先放入其他应收款,后续根据业务进展进行调整。

将佣金计入其他应收款而不是其他应付款,因为其他应收款是资产类科目,一般用于核算企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项;其他应付款是负债类科目,核算企业除应付票据、应付账款、预收账款等以外的其他各项应付、暂收的款项。佣金本身不是企业承担的负债,即使未来不需要收回,也不符合其他应付款的定义,所以不会计入其他应付款。

更多