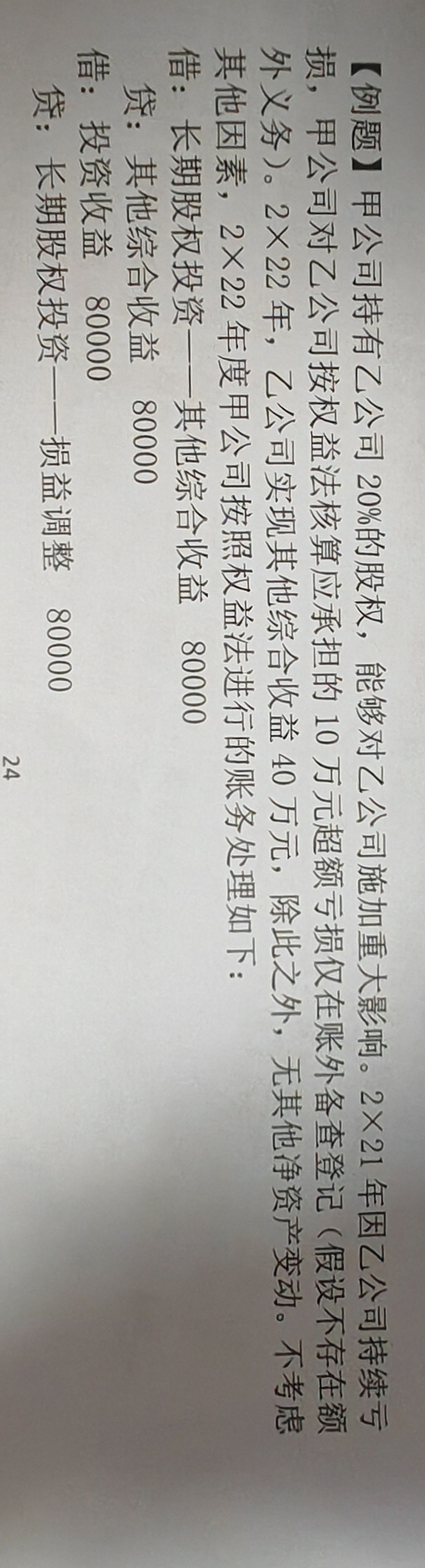

当长期股权投资账面价值冲减完后,有8万计入长期应收款,后续取得归属投资方8万其他综合收益时,会计处理如下:

1. 恢复长期应收款

因为之前冲减长投账面价值到长期应收款,现在有收益要先恢复长期应收款。

借:长期应收款 8万

贷:长期股权投资——其他综合收益 8万

这里的原理是,之前因为超额亏损把本应在长投核算的部分,通过长期应收款来体现亏损的延续。现在有了其他综合收益增加,就先把长期应收款恢复,从长期应收款转回长投相关的其他综合收益明细科目。

2. 若涉及其他情况

如果这8万其他综合收益涉及到可转损益的情况,后续处置长期股权投资时,需要将这部分从“长期股权投资——其他综合收益”转出到当期损益(投资收益) 。

借:其他综合收益 8万

贷:投资收益 8万 (假设可转损益

当长期股权投资账面价值冲减完后,有8万计入长期应收款,后续取得归属投资方8万其他综合收益时,会计处理如下:

1. 恢复长期应收款

因为之前冲减长投账面价值到长期应收款,现在有收益要先恢复长期应收款。

借:长期应收款 8万

贷:长期股权投资——其他综合收益 8万

这里的原理是,之前因为超额亏损把本应在长投核算的部分,通过长期应收款来体现亏损的延续。现在有了其他综合收益增加,就先把长期应收款恢复,从长期应收款转回长投相关的其他综合收益明细科目。

2. 若涉及其他情况

如果这8万其他综合收益涉及到可转损益的情况,后续处置长期股权投资时,需要将这部分从“长期股权投资——其他综合收益”转出到当期损益(投资收益) 。

借:其他综合收益 8万

贷:投资收益 8万 (假设可转损益

更多