在同一控制下企业合并中,计算乙的初始投资成本有时需要考虑商誉,原因如下:

最终控制方合并财务报表中的商誉

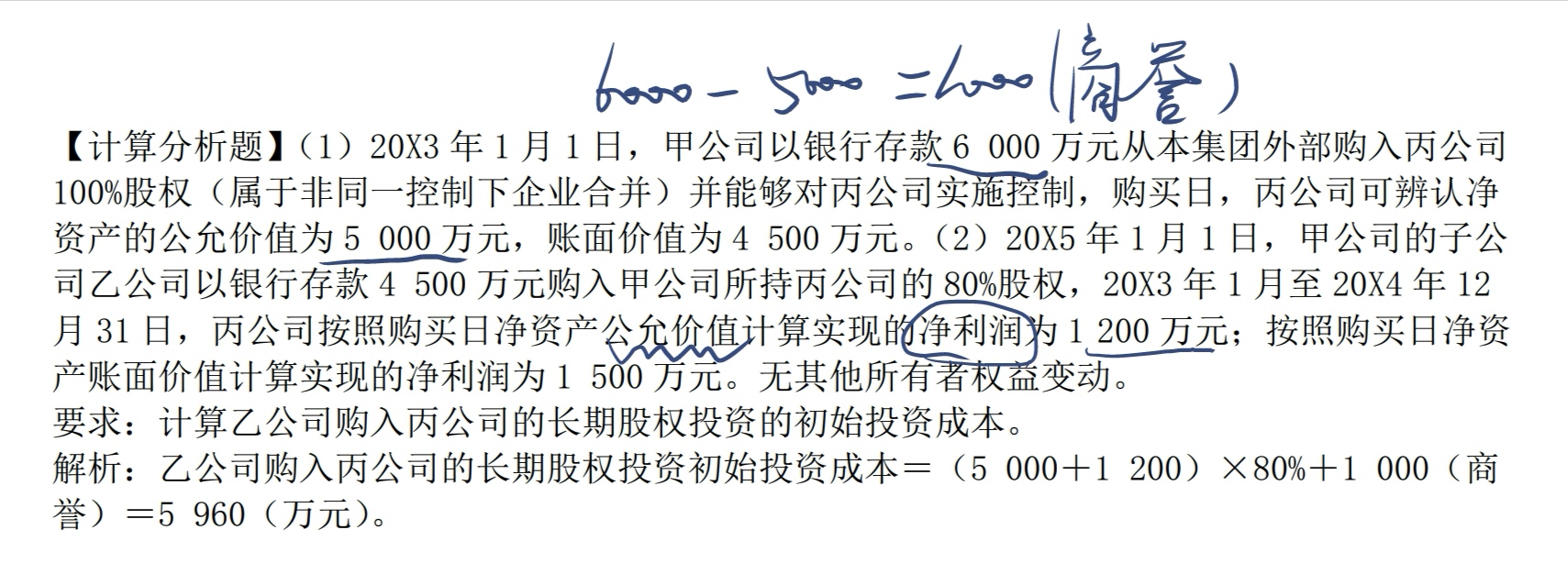

- 甲控制丙的过程中,如果当初甲是通过非同一控制下企业合并取得丙的控制权,那么在甲的合并财务报表中会形成商誉。

- 当乙从甲处取得丙80%股权时,虽然乙和丙同属甲控制,属于同一控制下企业合并,但乙取得丙的控制权是基于甲之前对丙的控制,所以乙在确认对丙的长期股权投资初始投资成本时,要以丙在甲合并财务报表中的账面价值为基础计算,这个账面价值中就包含了甲合并丙时形成的商誉。

体现一体化存续原则

- 同一控制下企业合并视为参与合并的各方在最终控制方开始控制时就一直在同一控制下,是一个整体。

- 乙取得丙的股权后,从最终控制方甲的角度看,整个集团的资产、负债等情况不应因乙取得丙的股权这一事项而改变,所以要将甲合并丙时形成的商誉延续下来,反映在乙对丙的长期股权投资初始投资成本中,以体现一体化存续原则。

在同一控制下企业合并中,计算乙的初始投资成本有时需要考虑商誉,原因如下:

最终控制方合并财务报表中的商誉

- 甲控制丙的过程中,如果当初甲是通过非同一控制下企业合并取得丙的控制权,那么在甲的合并财务报表中会形成商誉。

- 当乙从甲处取得丙80%股权时,虽然乙和丙同属甲控制,属于同一控制下企业合并,但乙取得丙的控制权是基于甲之前对丙的控制,所以乙在确认对丙的长期股权投资初始投资成本时,要以丙在甲合并财务报表中的账面价值为基础计算,这个账面价值中就包含了甲合并丙时形成的商誉。

体现一体化存续原则

- 同一控制下企业合并视为参与合并的各方在最终控制方开始控制时就一直在同一控制下,是一个整体。

- 乙取得丙的股权后,从最终控制方甲的角度看,整个集团的资产、负债等情况不应因乙取得丙的股权这一事项而改变,所以要将甲合并丙时形成的商誉延续下来,反映在乙对丙的长期股权投资初始投资成本中,以体现一体化存续原则。

更多