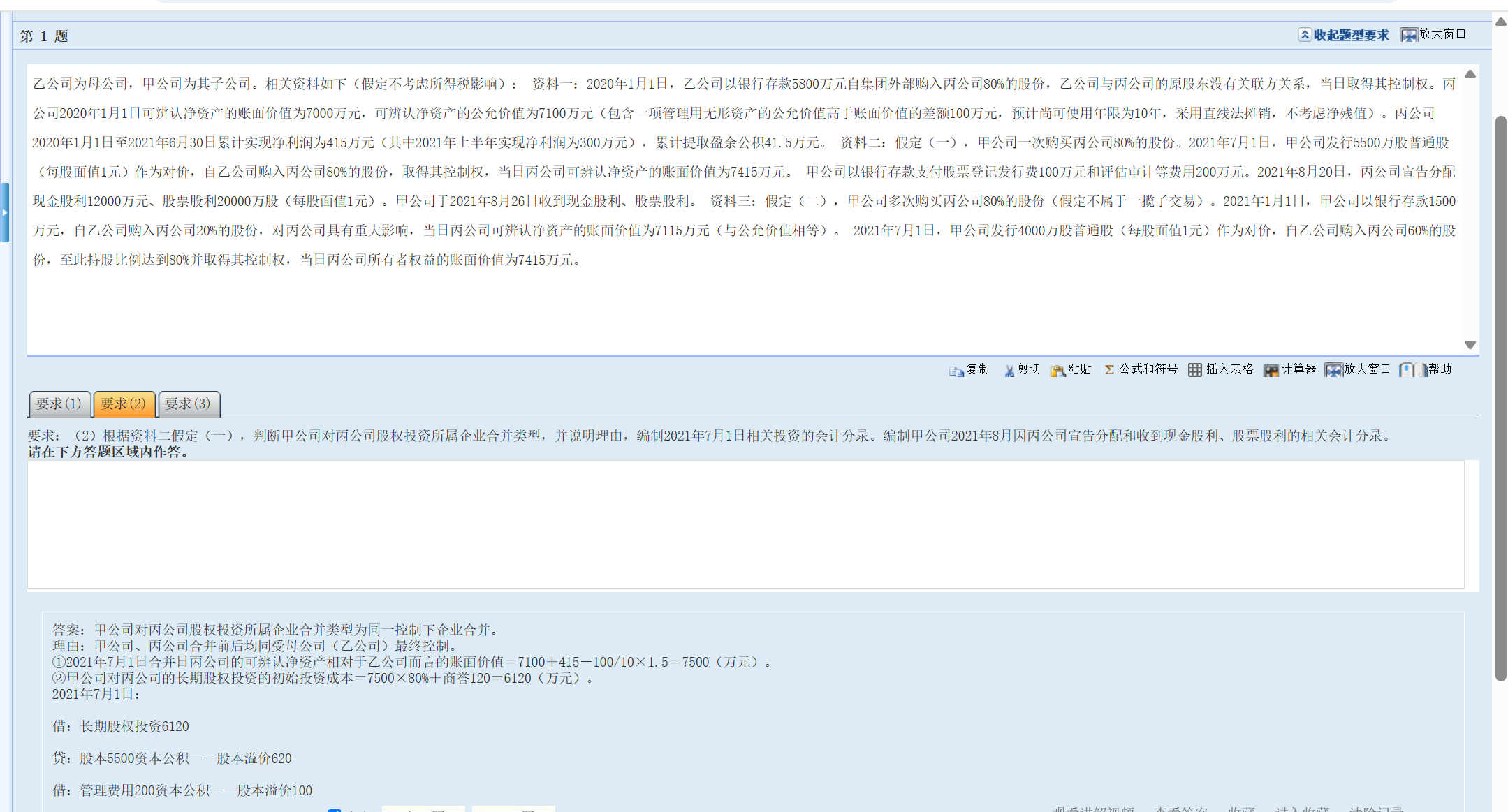

甲公司对丙公司股权投资所属企业合并类型为同一控制下企业合并。

理由:乙公司为甲公司的母公司,甲公司自乙公司购入丙公司 80%股份,丙公司在合并前后均受乙公司最终控制,符合同一控制下企业合并“参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的”的特征。

2. 编制 2021 年 7 月 1 日相关投资的会计分录

- 计算合并日丙公司相对于最终控制方而言的可辨认净资产账面价值:

- 2020 年 1 月 1 日乙公司购入丙公司时,丙公司可辨认净资产公允价值为 7100 万元,其中无形资产公允价值高于账面价值差额 100 万元,按 10 年直线法摊销,从 2020 年 1 月 1 日至 2021 年 6 月 30 日共 1.5 年,无形资产应摊销金额为100÷10×1.5 = 15万元。

- 丙公司 2020 年 1 月 1 日至 2021 年 6 月 30 日累计实现净利润 415 万元,所以丙公司相对于最终控制方而言的可辨认净资产账面价值为7100 + 415 - 15 = 7500万元。

- 计算甲公司对丙公司的初始投资成本:初始投资成本 = 丙公司相对于最终控制方而言的可辨认净资产账面价值×持股比例 + 商誉,乙公司取得丙公司时商誉 = 5800 - 7100×80\% = 120万元,所以甲公司初始投资成本 = 7500×80\% + 120 = 6120万元。

甲公司对丙公司股权投资所属企业合并类型为同一控制下企业合并。

理由:乙公司为甲公司的母公司,甲公司自乙公司购入丙公司 80%股份,丙公司在合并前后均受乙公司最终控制,符合同一控制下企业合并“参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的”的特征。

2. 编制 2021 年 7 月 1 日相关投资的会计分录

- 计算合并日丙公司相对于最终控制方而言的可辨认净资产账面价值:

- 2020 年 1 月 1 日乙公司购入丙公司时,丙公司可辨认净资产公允价值为 7100 万元,其中无形资产公允价值高于账面价值差额 100 万元,按 10 年直线法摊销,从 2020 年 1 月 1 日至 2021 年 6 月 30 日共 1.5 年,无形资产应摊销金额为100÷10×1.5 = 15万元。

- 丙公司 2020 年 1 月 1 日至 2021 年 6 月 30 日累计实现净利润 415 万元,所以丙公司相对于最终控制方而言的可辨认净资产账面价值为7100 + 415 - 15 = 7500万元。

- 计算甲公司对丙公司的初始投资成本:初始投资成本 = 丙公司相对于最终控制方而言的可辨认净资产账面价值×持股比例 + 商誉,乙公司取得丙公司时商誉 = 5800 - 7100×80% = 120万元,所以甲公司初始投资成本 = 7500×80% + 120 = 6120万元。

更多