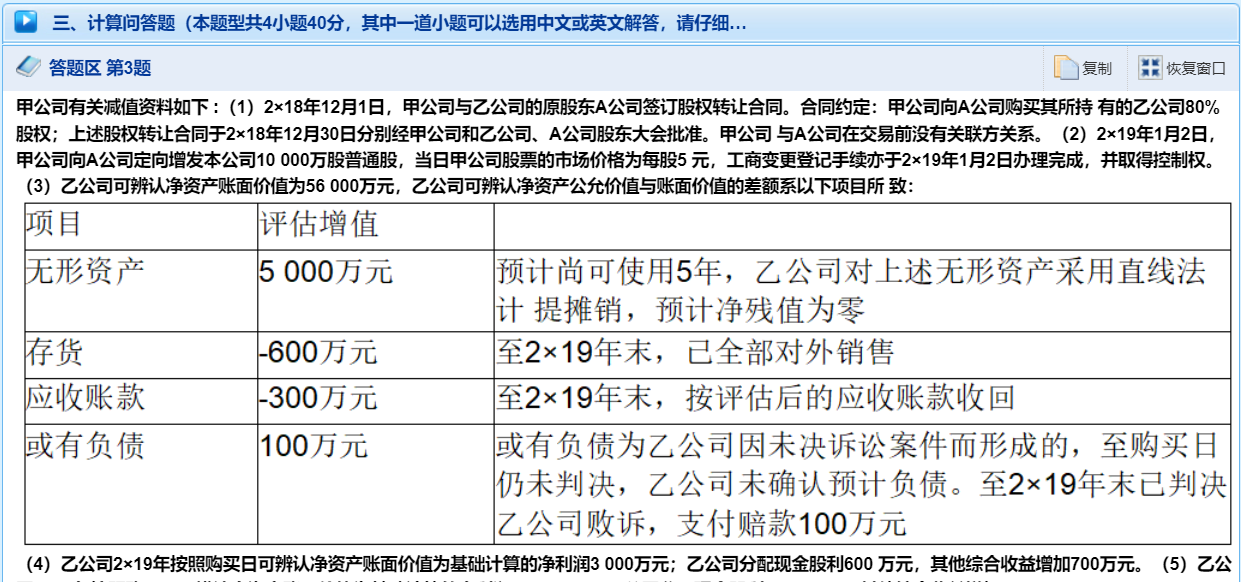

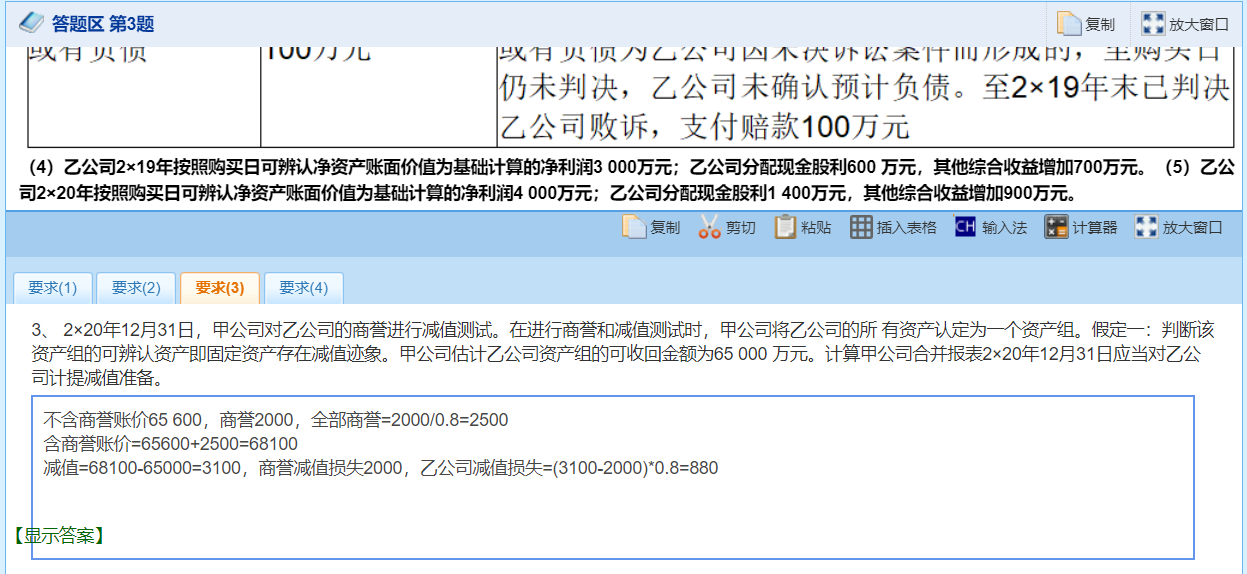

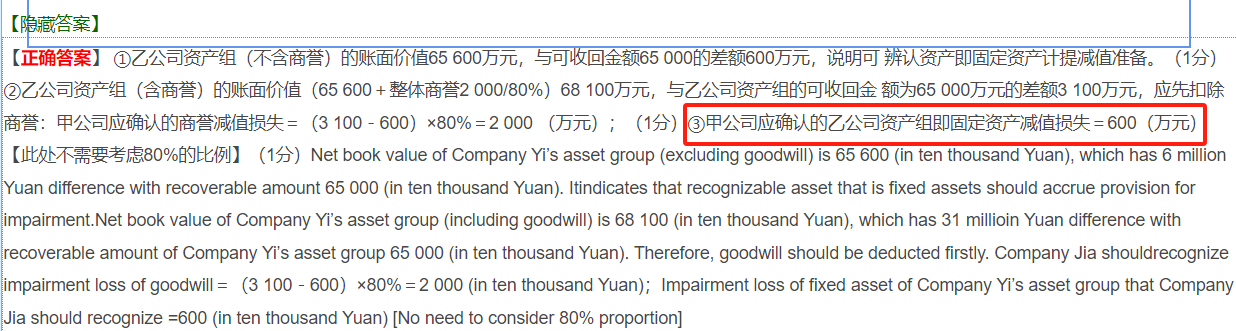

这道题主要是关于企业合并报表中商誉及资产组减值准备的计算。以下是红框内计算甲公司对乙公司计提减值准备为 600 万的原因:

1. 计算资产组不含商誉的账面价值与可收回金额的差额

题目已知乙公司资产组(不含商誉)的账面价值是 65600 万元,可收回金额为 65000 万元。

根据资产减值的判断原则,当资产组的可收回金额低于其账面价值时,表明资产组发生了减值。所以这里的差额为 65600 - 65000 = 600 万元,这部分减值应先在可辨认资产(固定资产等)中进行确认,即先确定可辨认资产(固定资产)可能存在的减值金额为 600 万元 。

2. 计算资产组含商誉的账面价值与可收回金额的差额

先计算整体商誉,因为甲公司持有乙公司 80% 股权,甲公司确认的商誉是 2000 万元,所以整体商誉 = 2000 / 80% = 2500 万元。

那么乙公司资产组(含商誉)的账面价值 = 不含商誉的账面价值 65600 万元 + 整体商誉 2500 万元 = 68100 万元。

而资产组可收回金额为 65000 万元,两者的差额 68100 - 65000 = 3100 万元就是包含商誉在内的减值总额。

3. 确定商誉减值和可辨认资产(固定资产)减值金额

对于包含商誉的资产组减值,应先冲减商誉的账面价值。因为商誉减值最多减记至零,所以先将整体商誉 2500 万元全部冲减,甲公司应确认的商誉减值损失 = 2500 × 80% = 2000 万元(甲公司持股 80%)。

冲减完商誉后,剩余的减值金额就是可辨认资产(固定资产)的减值损失,即 3100 - 2500 = 600 万元。这就是甲公司应确认的乙公司资产组(固定资产)减值损失,也就是红框中的 600 万元。

综上,甲公司合并报表 2×20 年 12 月 31 日应当对乙公司可辨认资产(固定资产)计提的减值准备为 600 万元。

这道题主要是关于企业合并报表中商誉及资产组减值准备的计算。以下是红框内计算甲公司对乙公司计提减值准备为 600 万的原因:

1. 计算资产组不含商誉的账面价值与可收回金额的差额

题目已知乙公司资产组(不含商誉)的账面价值是 65600 万元,可收回金额为 65000 万元。

根据资产减值的判断原则,当资产组的可收回金额低于其账面价值时,表明资产组发生了减值。所以这里的差额为 65600 - 65000 = 600 万元,这部分减值应先在可辨认资产(固定资产等)中进行确认,即先确定可辨认资产(固定资产)可能存在的减值金额为 600 万元 。

2. 计算资产组含商誉的账面价值与可收回金额的差额

先计算整体商誉,因为甲公司持有乙公司 80% 股权,甲公司确认的商誉是 2000 万元,所以整体商誉 = 2000 / 80% = 2500 万元。

那么乙公司资产组(含商誉)的账面价值 = 不含商誉的账面价值 65600 万元 + 整体商誉 2500 万元 = 68100 万元。

而资产组可收回金额为 65000 万元,两者的差额 68100 - 65000 = 3100 万元就是包含商誉在内的减值总额。

3. 确定商誉减值和可辨认资产(固定资产)减值金额

对于包含商誉的资产组减值,应先冲减商誉的账面价值。因为商誉减值最多减记至零,所以先将整体商誉 2500 万元全部冲减,甲公司应确认的商誉减值损失 = 2500 × 80% = 2000 万元(甲公司持股 80%)。

冲减完商誉后,剩余的减值金额就是可辨认资产(固定资产)的减值损失,即 3100 - 2500 = 600 万元。这就是甲公司应确认的乙公司资产组(固定资产)减值损失,也就是红框中的 600 万元。

综上,甲公司合并报表 2×20 年 12 月 31 日应当对乙公司可辨认资产(固定资产)计提的减值准备为 600 万元。

更多