符合条件的滴滴打车费可以计算抵扣进项,具体要求如下:

可抵扣情况

当企业为一般纳税人,且取得合规的滴滴打车增值税电子普通发票,发票上注明了税额,同时该滴滴打车费用属于企业经营范围内的正常业务支出,与生产经营活动直接相关时,可以按照发票上注明的税额抵扣进项税额。比如员工因出差、办理业务等因公出行产生的滴滴打车费用。

不可抵扣情况

纳税人身份不符:若企业为小规模纳税人,由于小规模纳税人采用简易计税方法,不存在抵扣进项税额的说法,所以其滴滴打车费不能抵扣进项。

发票不合规:如果取得的不是增值税电子普通发票(如未取得发票、取得纸质普通发票等情况 ),则不能计算抵扣进项。此外,若发票信息不完整准确,如未注明乘车人的真实姓名或企业名称、纳税人识别号等,也不满足抵扣条件。

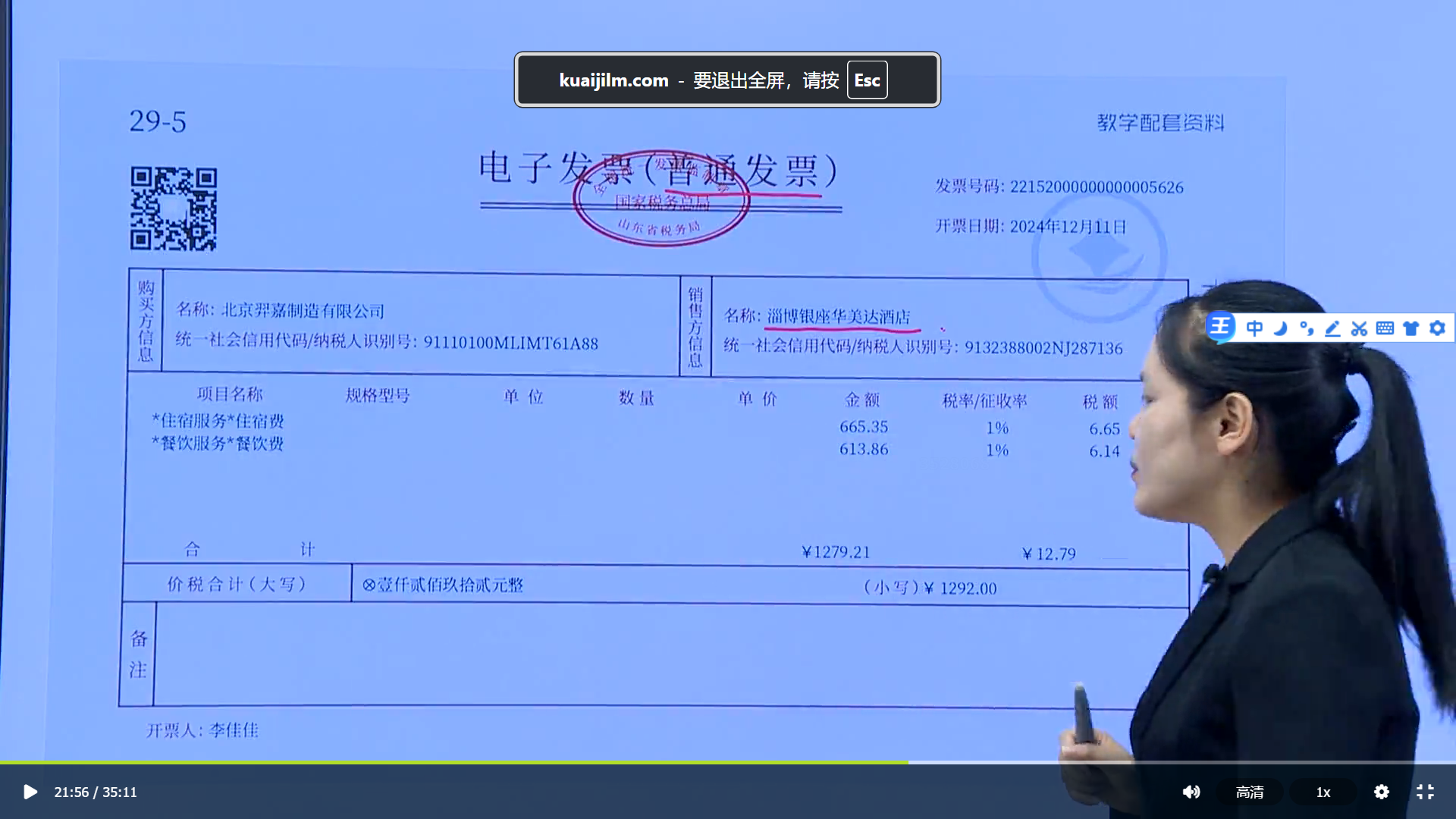

用途不符合规定:用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的滴滴打车费,不能抵扣进项。例如企业组织员工集体旅游的滴滴打车支出,或员工个人因私出行由企业报销的滴滴打车费等。您的不是滴滴的车票吧,普通出租车的发票不可以计算抵扣进项;这里没有算住宿费的进项是因为和餐饮费开在了一张普通发票上了

符合条件的滴滴打车费可以计算抵扣进项,具体要求如下:

可抵扣情况

当企业为一般纳税人,且取得合规的滴滴打车增值税电子普通发票,发票上注明了税额,同时该滴滴打车费用属于企业经营范围内的正常业务支出,与生产经营活动直接相关时,可以按照发票上注明的税额抵扣进项税额。比如员工因出差、办理业务等因公出行产生的滴滴打车费用。

不可抵扣情况

纳税人身份不符:若企业为小规模纳税人,由于小规模纳税人采用简易计税方法,不存在抵扣进项税额的说法,所以其滴滴打车费不能抵扣进项。

发票不合规:如果取得的不是增值税电子普通发票(如未取得发票、取得纸质普通发票等情况 ),则不能计算抵扣进项。此外,若发票信息不完整准确,如未注明乘车人的真实姓名或企业名称、纳税人识别号等,也不满足抵扣条件。

用途不符合规定:用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的滴滴打车费,不能抵扣进项。例如企业组织员工集体旅游的滴滴打车支出,或员工个人因私出行由企业报销的滴滴打车费等。您的不是滴滴的车票吧,普通出租车的发票不可以计算抵扣进项;这里没有算住宿费的进项是因为和餐饮费开在了一张普通发票上了

更多