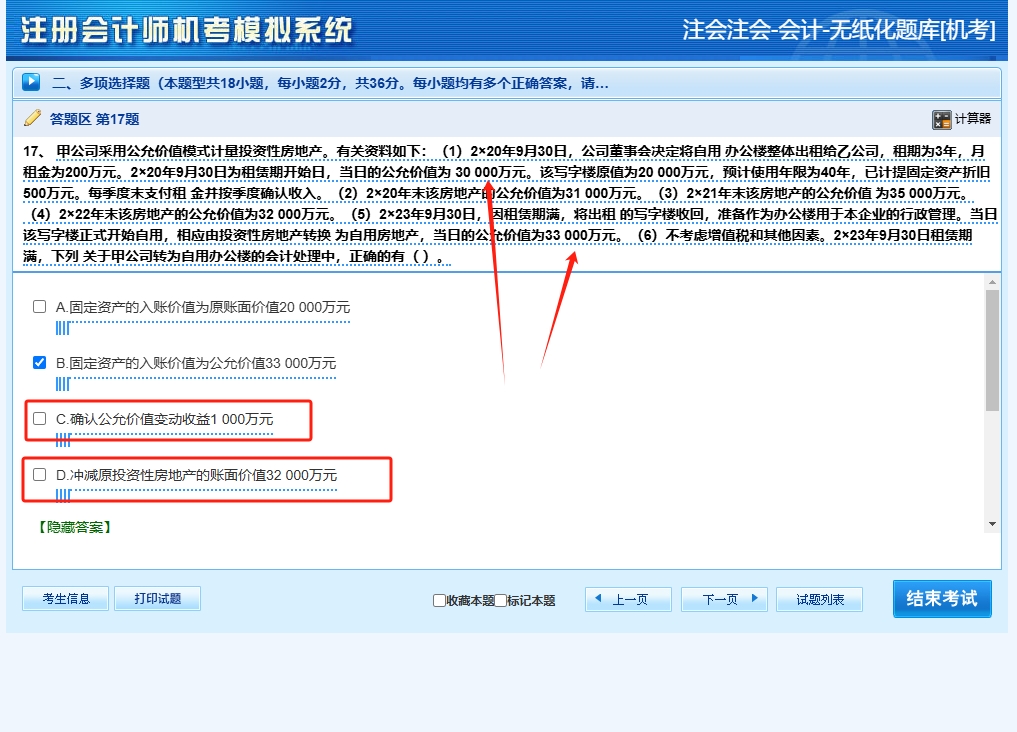

1. 首先分析投资性房地产转换为自用房地产的会计处理原则:

- 采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值。

- 在本题中,2×23年9月30日转换当日该写字楼的公允价值为33 000万元。

2. 然后对每个选项进行分析:

- 选项A:

- 固定资产的入账价值不是原账面价值20 000万元。因为采用公允价值模式计量的投资性房地产转换为自用房地产时,是按照转换日的公允价值入账,而不是原固定资产的账面价值,所以A选项错误。

- 选项B:

- 固定资产的入账价值为公允价值33 000万元。根据上述会计处理原则,以转换当日的公允价值作为自用房地产(固定资产)的账面价值,所以B选项正确。

- 选项C:

- 确认公允价值变动收益1 000万元。转换日公允价值为33 000万元,而2×22年末该房地产的公允价值为32 000万元,公允价值上升了33000 - 32000=1000万元,应确认公允价值变动收益1 000万元,C选项正确。

- 选项D:

- 冲减原投资性房地产的账面价值32 000万元。转换时应冲减原投资性房地产的账面价值32 000万元(2×22年末的公允价值),D选项正确。

1. 首先分析投资性房地产转换为自用房地产的会计处理原则:

- 采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值。

- 在本题中,2×23年9月30日转换当日该写字楼的公允价值为33 000万元。

2. 然后对每个选项进行分析:

- 选项A:

- 固定资产的入账价值不是原账面价值20 000万元。因为采用公允价值模式计量的投资性房地产转换为自用房地产时,是按照转换日的公允价值入账,而不是原固定资产的账面价值,所以A选项错误。

- 选项B:

- 固定资产的入账价值为公允价值33 000万元。根据上述会计处理原则,以转换当日的公允价值作为自用房地产(固定资产)的账面价值,所以B选项正确。

- 选项C:

- 确认公允价值变动收益1 000万元。转换日公允价值为33 000万元,而2×22年末该房地产的公允价值为32 000万元,公允价值上升了33000 - 32000=1000万元,应确认公允价值变动收益1 000万元,C选项正确。

- 选项D:

- 冲减原投资性房地产的账面价值32 000万元。转换时应冲减原投资性房地产的账面价值32 000万元(2×22年末的公允价值),D选项正确。

更多