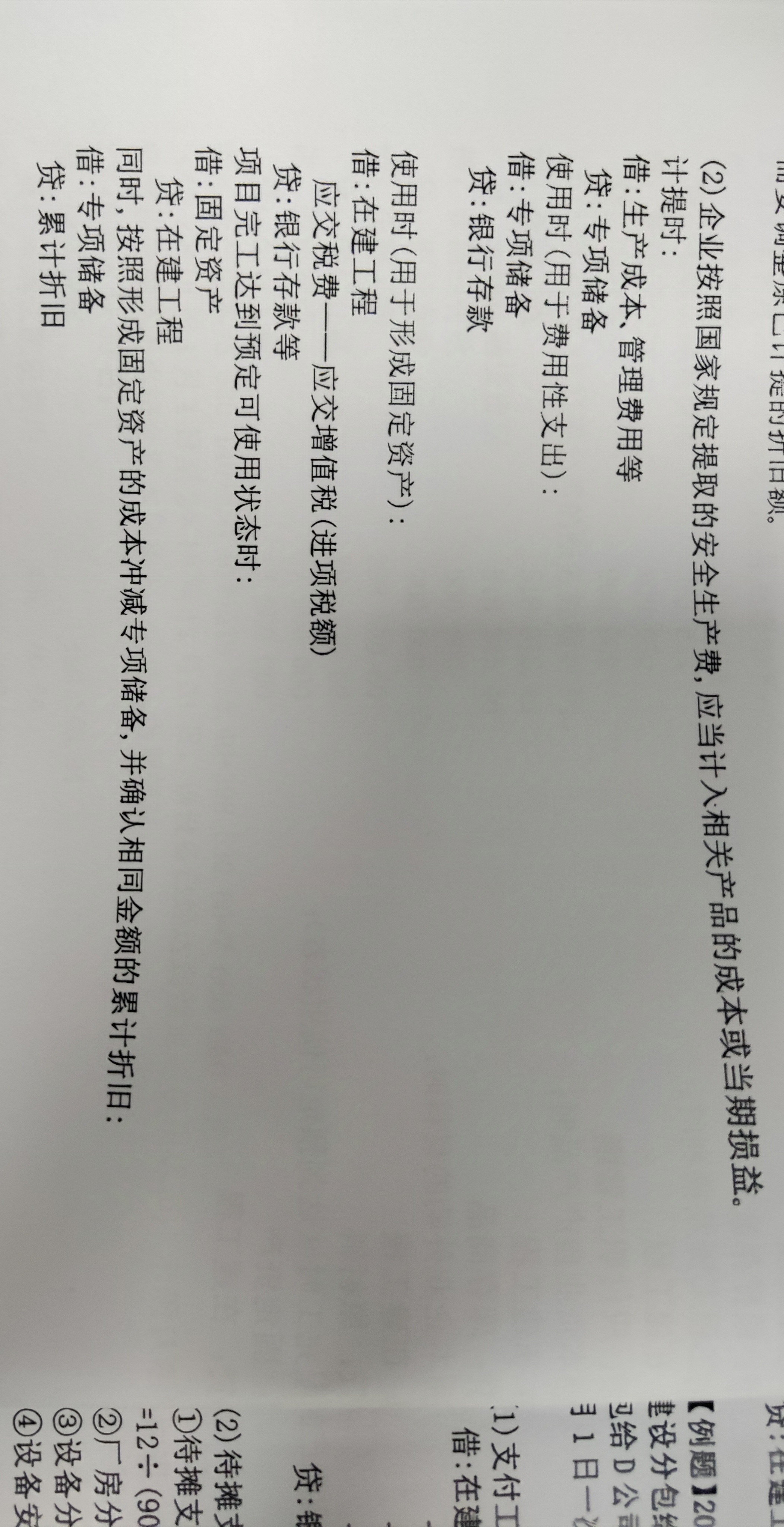

专项储备的借贷方向理解

借方:专项储备科目用于核算高危行业企业按照国家规定提取的安全生产费等专项储备资金。当企业使用专项储备资金时,如用于购置安全设备等,专项储备科目记借方。这表示专项储备资金的减少,即资金的实际支出。

贷方:贷方表示专项储备资金的增加。企业按照规定标准提取安全生产费等专项储备资金时,专项储备科目记贷方。例如,煤炭开采企业按照原煤产量和规定的标准计提安全生产费时,就会增加专项储备资金,此时会计分录为贷记 “专项储备”。

例题

例 1:计提专项储备

某煤炭开采企业,本月原煤产量为 1000 吨,按照每吨 10 元计提安全生产费。

计算应计提的安全生产费:(元)

会计分录为:

借:生产成本 10000

贷:专项储备 - 安全生产费 10000

例 2:使用专项储备购买安全设备

企业使用专项储备资金购买一台安全设备,价款为 8000 元,设备已安装并投入使用。

会计分录为:

借:专项储备 - 安全生产费 8000

贷:银行存款 8000

同时,因为安全设备是固定资产,按照规定全额计提折旧(一次性折旧法),并且折旧额冲减专项储备:

借:累计折旧 8000

贷:固定资产 8000

专项储备的借贷方向理解

借方:专项储备科目用于核算高危行业企业按照国家规定提取的安全生产费等专项储备资金。当企业使用专项储备资金时,如用于购置安全设备等,专项储备科目记借方。这表示专项储备资金的减少,即资金的实际支出。

贷方:贷方表示专项储备资金的增加。企业按照规定标准提取安全生产费等专项储备资金时,专项储备科目记贷方。例如,煤炭开采企业按照原煤产量和规定的标准计提安全生产费时,就会增加专项储备资金,此时会计分录为贷记 “专项储备”。

例题

例 1:计提专项储备

某煤炭开采企业,本月原煤产量为 1000 吨,按照每吨 10 元计提安全生产费。

计算应计提的安全生产费:(元)

会计分录为:

借:生产成本 10000

贷:专项储备 - 安全生产费 10000

例 2:使用专项储备购买安全设备

企业使用专项储备资金购买一台安全设备,价款为 8000 元,设备已安装并投入使用。

会计分录为:

借:专项储备 - 安全生产费 8000

贷:银行存款 8000

同时,因为安全设备是固定资产,按照规定全额计提折旧(一次性折旧法),并且折旧额冲减专项储备:

借:累计折旧 8000

贷:固定资产 8000

更多