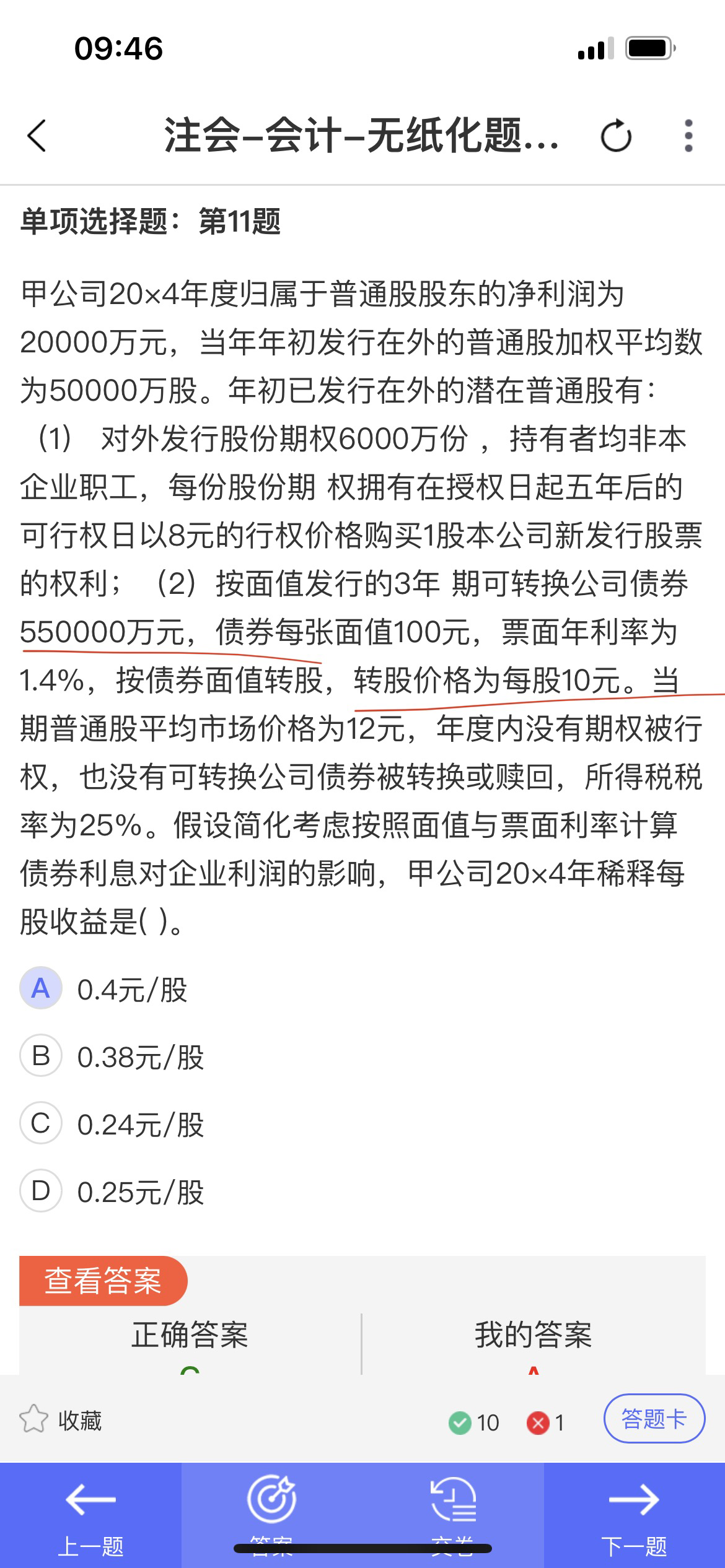

您好!稀释每股收益是指企业存在具有稀释性潜在普通股的情况下,以基本每股收益的计算为基础,在分母中考虑稀释性潜在普通股的影响,同时对分子也作相应的调整。

可转换公司债券。对于可转换公司债券,计算稀释的每股收益时,分子的调整项目为可转换公司债券当期已确认为费用的利息、溢价或折价摊销等的税后影响额;分母的调整项目为增加的潜在普通股,按照可转换公司债券合同规定,可以转换为普通股的加权平均数。

您需要根据老师给出的这个结论代入计算就能出来了哈!

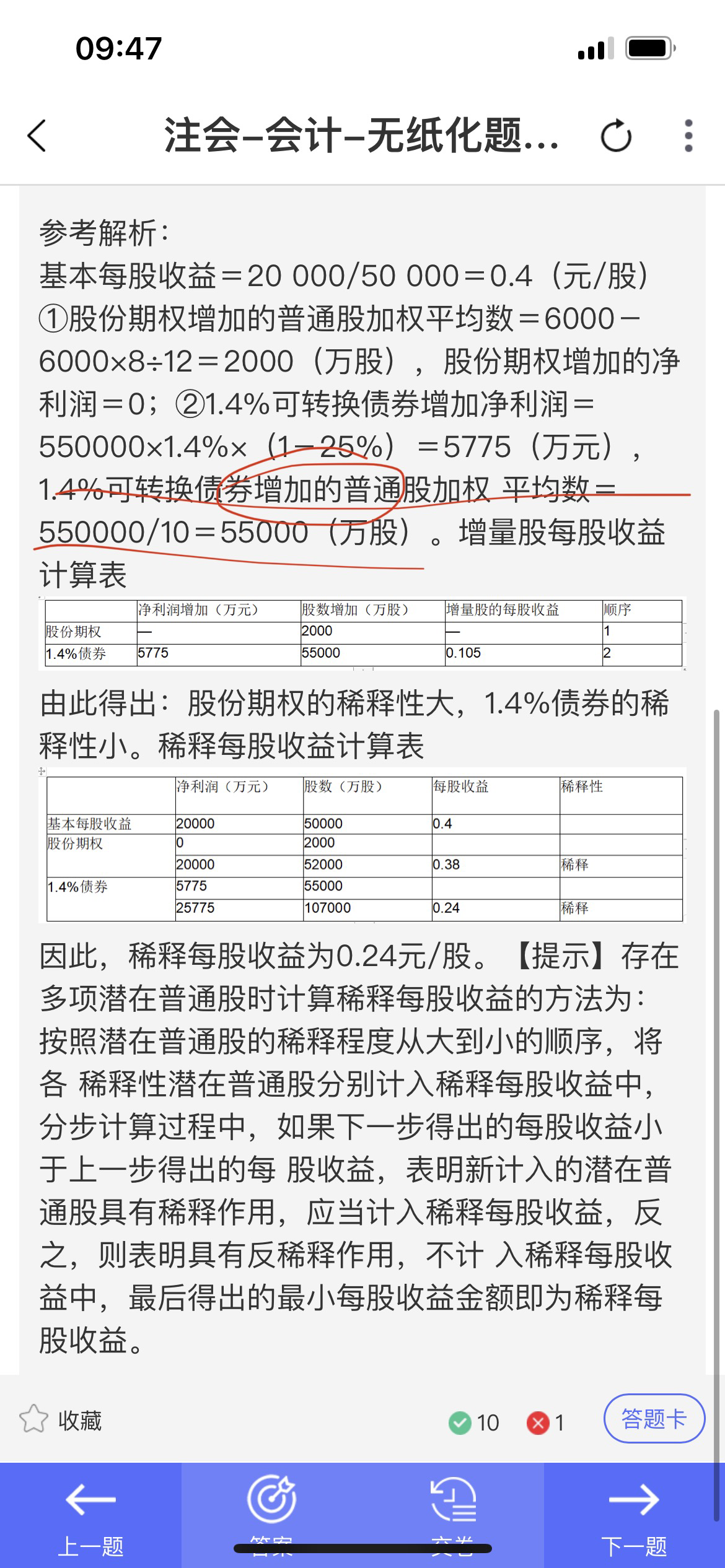

您好!稀释每股收益是指企业存在具有稀释性潜在普通股的情况下,以基本每股收益的计算为基础,在分母中考虑稀释性潜在普通股的影响,同时对分子也作相应的调整。

可转换公司债券。对于可转换公司债券,计算稀释的每股收益时,分子的调整项目为可转换公司债券当期已确认为费用的利息、溢价或折价摊销等的税后影响额;分母的调整项目为增加的潜在普通股,按照可转换公司债券合同规定,可以转换为普通股的加权平均数。

您需要根据老师给出的这个结论代入计算就能出来了哈!

更多