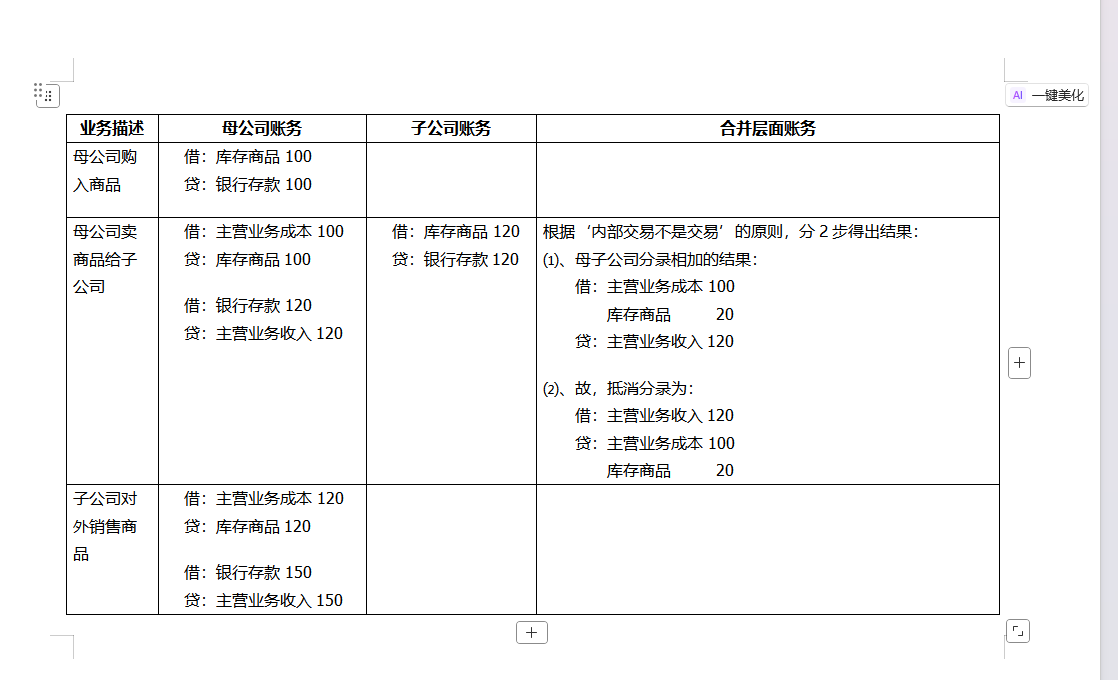

你提到的(1)和(2)两步分录是合并报表中处理内部交易抵消的标准做法,整体逻辑是对的,但需稍作说明:

(1)“母公司分录相加”这一步是将母公司与子公司各自记录的内部交易金额汇总,目的是识别出内部收入、成本和存货差异。

(2)“抵消分录”是关键,用于消除内部交易的影响:

- 借:主营业务收入 120(消除母公司对子公司的销售)

- 贷:主营业务成本 100 + 库存商品 20(对应成本和未实现利润)

✅ 所以你的(2)抵消分录 正确,它体现了“内部销售收入”与“未实现利润”(120 - 100 = 20)的抵消。

⚠️ 注意:这个抵消仅在合并层面做,不影响单体报表。

你提到的(1)和(2)两步分录是合并报表中处理内部交易抵消的标准做法,整体逻辑是对的,但需稍作说明:

(1)“母公司分录相加”这一步是将母公司与子公司各自记录的内部交易金额汇总,目的是识别出内部收入、成本和存货差异。

(2)“抵消分录”是关键,用于消除内部交易的影响:

- 借:主营业务收入 120(消除母公司对子公司的销售)

- 贷:主营业务成本 100 + 库存商品 20(对应成本和未实现利润)

✅ 所以你的(2)抵消分录 正确,它体现了“内部销售收入”与“未实现利润”(120 - 100 = 20)的抵消。

⚠️ 注意:这个抵消仅在合并层面做,不影响单体报表。

更多