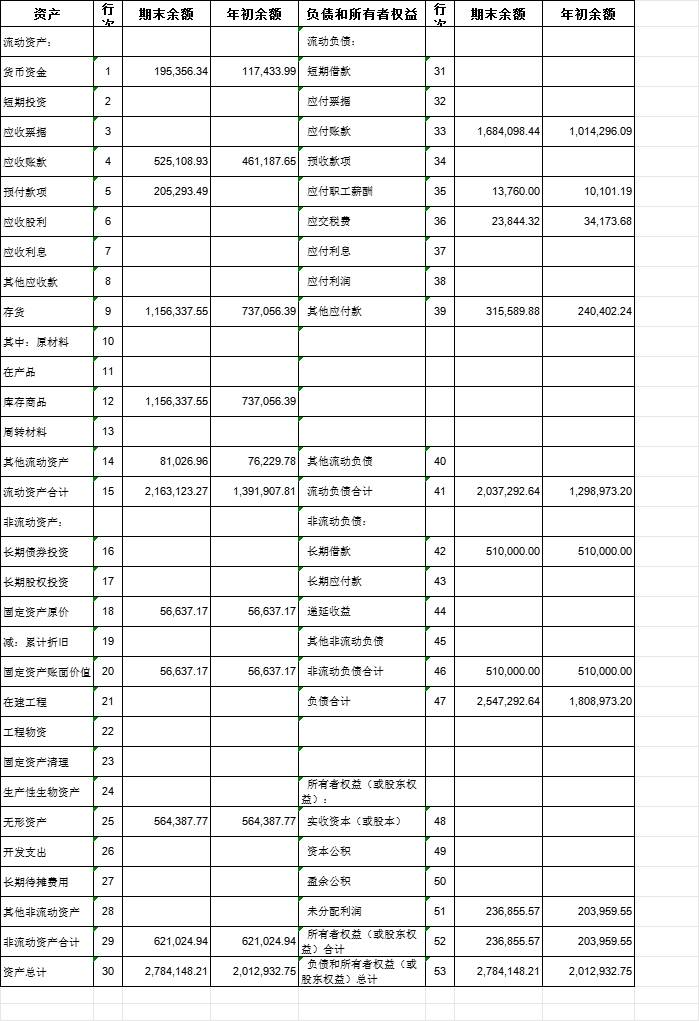

从你提供的资产负债表来看,应收账款、应付账款及相关往来项目存在明显错误,主要问题如下:

1. 应收账款(行4)期末余额525,108.93元,年初余额461,187.66元,但其对应“预收款项”(行5)期末205,293.49元,逻辑上无冲突。

❌ 但问题出在:应收账款与应付账款的勾稽关系不清晰,且未体现往来抵消或明细核对。

2. 应付账款(行33)期末1,684,098.44元,年初1,014,296.09元,金额较大,但缺乏与“预付款项”(行5)的勾稽说明。

⚠️ 若存在关联方往来或挂账不清,可能导致虚增负债或资产。

3. “其他应收款”(行8)和“其他应付款”(行39) 数据异常:

- 其他应收款期末为0,但“其他应付款”有315,589.88元,需检查是否漏填或误列。

- 此类科目常用于代垫款、押金等,若未披露明细,可能影响报表真实性。

---

✅ 修改建议:

1. 补充“应收账款”与“应付账款”的明细分类,尤其是与客户/供应商的往来账龄分析;

2. 核查“其他应收款”和“其他应付款” 是否为空或漏填,如存在余额应填写;

3. 确保“应收票据”、“应付票据”等项目匹配,避免重复或遗漏;

4. 调整“应付账款”与“预付款项”之间的冲销关系,若有预付部分已转为应付,应在附注中说明;

5. 核对“货币资金”与银行对账单一致性,防止现金流错配。

👉 建议使用“往来账款清理表”进行逐笔核对,并在报表附注中披露重大往来事项。

从你提供的资产负债表来看,应收账款、应付账款及相关往来项目存在明显错误,主要问题如下:

1. 应收账款(行4)期末余额525,108.93元,年初余额461,187.66元,但其对应“预收款项”(行5)期末205,293.49元,逻辑上无冲突。

❌ 但问题出在:应收账款与应付账款的勾稽关系不清晰,且未体现往来抵消或明细核对。

2. 应付账款(行33)期末1,684,098.44元,年初1,014,296.09元,金额较大,但缺乏与“预付款项”(行5)的勾稽说明。

⚠️ 若存在关联方往来或挂账不清,可能导致虚增负债或资产。

3. “其他应收款”(行8)和“其他应付款”(行39) 数据异常:

- 其他应收款期末为0,但“其他应付款”有315,589.88元,需检查是否漏填或误列。

- 此类科目常用于代垫款、押金等,若未披露明细,可能影响报表真实性。

---

✅ 修改建议:

1. 补充“应收账款”与“应付账款”的明细分类,尤其是与客户/供应商的往来账龄分析;

2. 核查“其他应收款”和“其他应付款” 是否为空或漏填,如存在余额应填写;

3. 确保“应收票据”、“应付票据”等项目匹配,避免重复或遗漏;

4. 调整“应付账款”与“预付款项”之间的冲销关系,若有预付部分已转为应付,应在附注中说明;

5. 核对“货币资金”与银行对账单一致性,防止现金流错配。

👉 建议使用“往来账款清理表”进行逐笔核对,并在报表附注中披露重大往来事项。

更多

金田老师

回复

金田老师

2025年10月16日

长期应付款用于核算企业偿还期超过一年的非流动负债,常见于融资租赁固定资产租金、分期购买大型设备的应付款等情形。该科目反映与长期资产购置或融资相关的债务,需按约定分期偿付并计息。

金田老师

回复

金田老师

2025年10月16日

并非所有收到发票但未付款的零星支出都适合计入“其他应付款”。该科目主要用于核算与主营业务无关的暂收应付款项(如押金、代垫费用等)。若支出属于日常经营相关成本费用(即使金额较小),仍应按性质归入对应科目(如管理费用、销售费用),仅作为挂账处理。建议结合业务实质判断,避免滥用导致账务混乱。

小智老师

回复

金**师

10月11日

这个提示意思是:

企业可自主选择在7月预缴申报时,享受本年度前两季度的研发费用加计扣除政策;也可选择在10月预缴或年度汇算清缴时,享受前三季度或全年的研发费用加计扣除。

目的是鼓励企业尽早申报研发费用加计扣除,减轻税负。

需确保研发费用归集准确,并通过电子税务局办理。