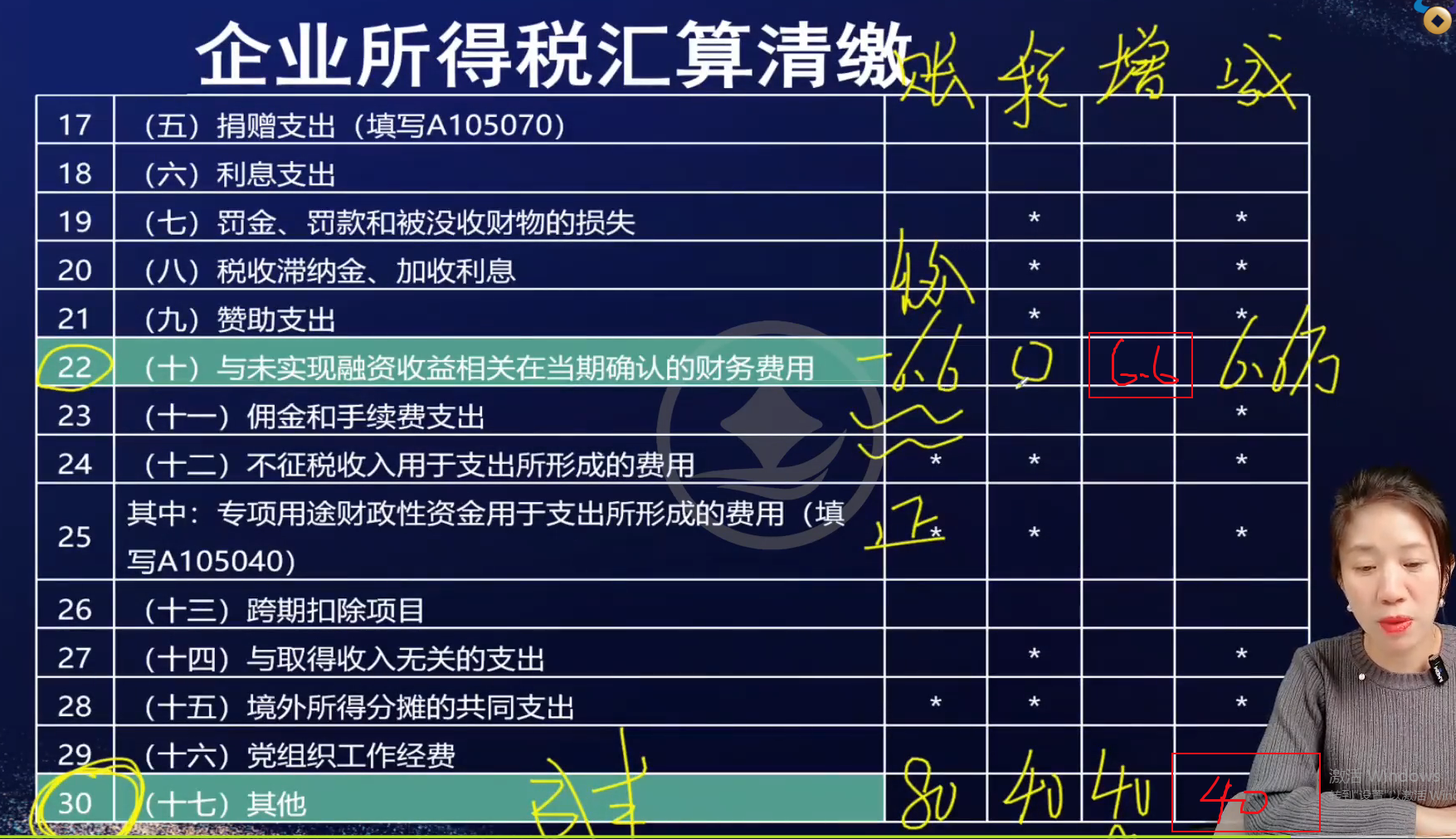

当成本减少了40时,在纳税调整中,实际上是要调增应纳税所得额40。因为成本减少会导致利润增加,而会计上的利润计算与税法上的应纳税所得额计算存在差异。在税法角度,如果这部分成本减少不符合税法规定的扣除标准或者存在调整事项,就需要将减少的成本加回来,即调增应纳税所得额,而不是在“减少”栏填40。

对于财务费用,账上减少了财务费用,说明会计利润增加了。但如果税法上认定这部分减少的财务费用不应在当期扣除或者存在调整事项,那么就需要在纳税调整时调增应纳税所得额,使税法上的应纳税所得额与会计利润之间的差异得到调整,以符合税法的规定计算应纳税额,而不是调增财务费用本身。这里调增的是应纳税所得额,目的是让税务处理与会计处理的差异得到合理调整,确保按照税法要求准确计算纳税金额。

当成本减少了40时,在纳税调整中,实际上是要调增应纳税所得额40。因为成本减少会导致利润增加,而会计上的利润计算与税法上的应纳税所得额计算存在差异。在税法角度,如果这部分成本减少不符合税法规定的扣除标准或者存在调整事项,就需要将减少的成本加回来,即调增应纳税所得额,而不是在“减少”栏填40。

对于财务费用,账上减少了财务费用,说明会计利润增加了。但如果税法上认定这部分减少的财务费用不应在当期扣除或者存在调整事项,那么就需要在纳税调整时调增应纳税所得额,使税法上的应纳税所得额与会计利润之间的差异得到调整,以符合税法的规定计算应纳税额,而不是调增财务费用本身。这里调增的是应纳税所得额,目的是让税务处理与会计处理的差异得到合理调整,确保按照税法要求准确计算纳税金额。

更多