在手工账中,结转损益时:

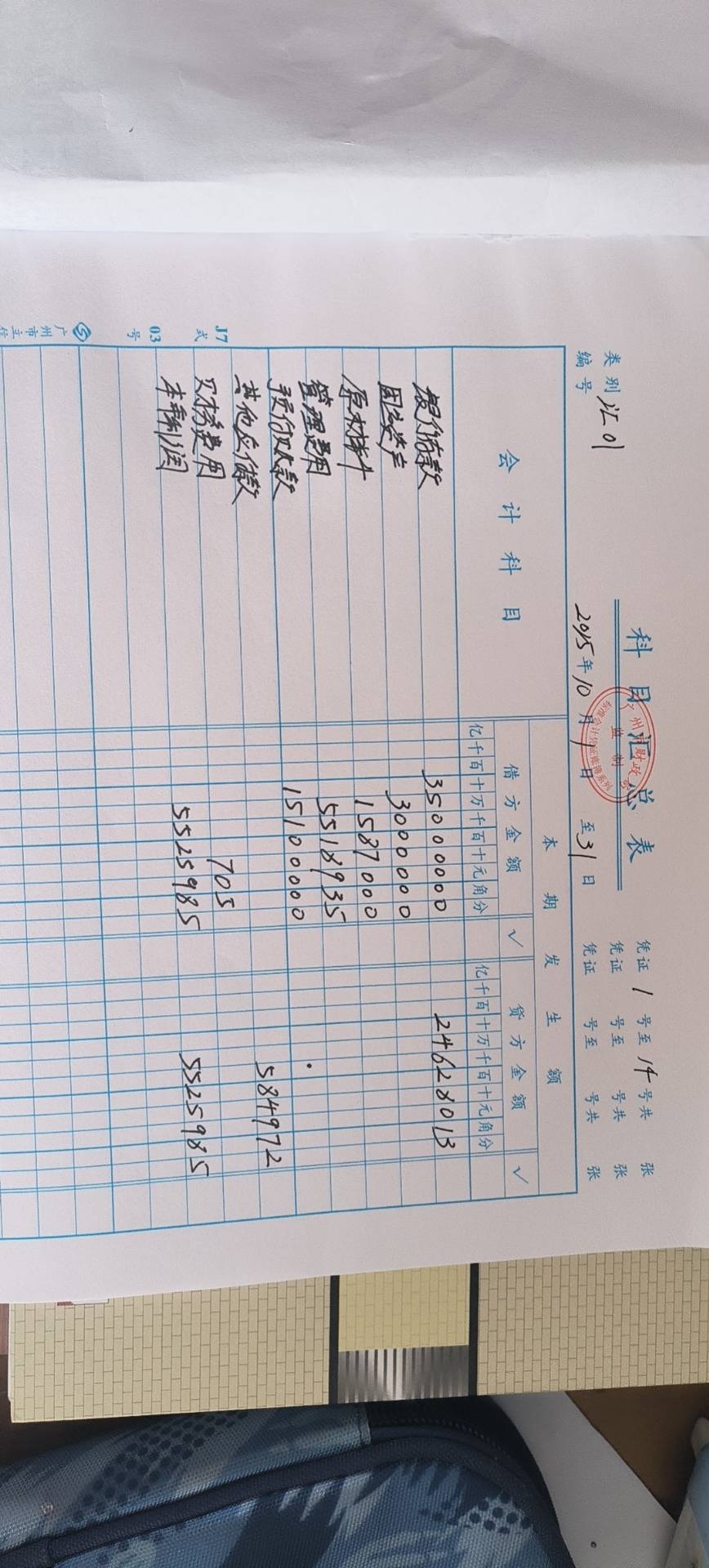

1. 科目汇总表上“本年利润”借贷相等,是损益类科目结转的汇总结果,仅反映本期损益结转金额。

2. 总分类账中,“本年利润”科目需根据结转凭证逐笔登记:

- 本年利润借方登记:收入类科目结转(如主营业务收入);

- 本年利润贷方登记:费用类科目结转(如管理费用、销售费用等)。

- 最终余额为当期净利润或亏损。

3. 银行存款一般不参与损益结转,除非有现金分红等特殊事项。正常情况下,银行存款只登记实际收付款业务,与本年利润结转无关。

✅ 总结:本年利润在总账中按结转凭证分别记借方和贷方,银行存款无需填入本年利润结转内容。

在手工账中,结转损益时:

1. 科目汇总表上“本年利润”借贷相等,是损益类科目结转的汇总结果,仅反映本期损益结转金额。

2. 总分类账中,“本年利润”科目需根据结转凭证逐笔登记:

- 本年利润借方登记:收入类科目结转(如主营业务收入);

- 本年利润贷方登记:费用类科目结转(如管理费用、销售费用等)。

- 最终余额为当期净利润或亏损。

3. 银行存款一般不参与损益结转,除非有现金分红等特殊事项。正常情况下,银行存款只登记实际收付款业务,与本年利润结转无关。

✅ 总结:本年利润在总账中按结转凭证分别记借方和贷方,银行存款无需填入本年利润结转内容。

更多