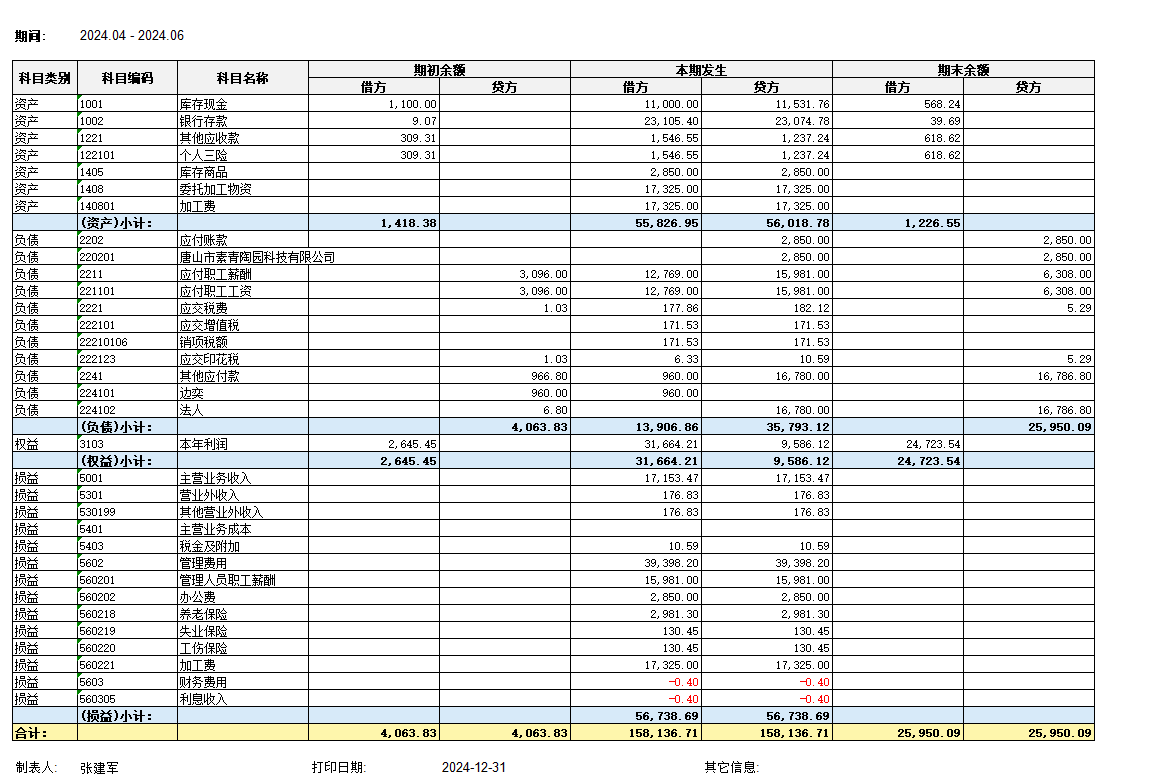

你提到的17,153.47是“主营业务收入”科目本期发生额,但这个金额不是印花税。

你计算的35,307.11中:

- 17,153.47:来自“主营业务收入”(5001)的贷方发生额

- 15,331.86:应为“应付职工薪酬”(2211)的借方发生额(12,769.00)+ “管理费用”(5602)中的部分(如工资、社保等),但该金额未直接体现

- 2,821.78:无法从表中找到对应科目

⚠️ 说明:印花税在账上一般通过“应交税费—应交印花税”核算。从你的余额表看,“应交印花税”(222123)借方发生额为 6.33,贷方为 10.59,说明实际计提或缴纳较少,与你计算的35,307.11不符。

👉 结论:你误将“主营业务收入”等科目金额当作印花税。印花税通常按合同金额千分之一计算,35,307.11可能是你混淆了收入和税费。建议核对原始凭证确认印花税计提依据。

你提到的17,153.47是“主营业务收入”科目本期发生额,但这个金额不是印花税。

你计算的35,307.11中:

- 17,153.47:来自“主营业务收入”(5001)的贷方发生额

- 15,331.86:应为“应付职工薪酬”(2211)的借方发生额(12,769.00)+ “管理费用”(5602)中的部分(如工资、社保等),但该金额未直接体现

- 2,821.78:无法从表中找到对应科目

⚠️ 说明:印花税在账上一般通过“应交税费—应交印花税”核算。从你的余额表看,“应交印花税”(222123)借方发生额为 6.33,贷方为 10.59,说明实际计提或缴纳较少,与你计算的35,307.11不符。

👉 结论:你误将“主营业务收入”等科目金额当作印花税。印花税通常按合同金额千分之一计算,35,307.11可能是你混淆了收入和税费。建议核对原始凭证确认印花税计提依据。

更多

莎莎老师

回复

木森老师

10月13日

不是。土地使用税按土地证登记或实际占用的土地面积计征,与建筑面积无关。多层建筑不拆分楼层计算,整栋建筑物基底占地面积即为计税依据(如楼房整体占地50㎡则按50㎡纳税)。

莎莎老师

回复

木森老师

10月13日

土地使用税的实际占用面积按以下顺序确定:①已发土地证的以证书登记面积为准;②无土地证但有批准文件的按批准面积算;③均无则由纳税人据实申报。该面积指土地本身的实际使用范围,不直接包含专有或分摊建筑面积,但多层建筑可用建筑占地面积结合楼层数估算计税基础。

莎莎老师

回复

木森老师

10月13日

土地使用税的实际占用面积按以下方式确定:已核发土地证的以证书记载为准;无土地证则按实际测量或申报面积认定。该面积不直接包含专有或分摊建筑面积,但共有情况下可能通过房屋建筑面积比例分摊宗地面积作为计税依据。

曦月老师

回复

莎**师

10月04日

可以留抵至后续期间抵扣。先将进项发票认证后计入“应交税费—应交增值税(进项税额)”,待产生销项时自动参与计算抵扣;若长期无销项可申请留抵退税。

曦月老师

回复

莎**师

10月04日

按实际支付金额入账,借记相关成本费用科目,贷记银行存款;差额计入“其他应付款”或“营业外支出”,并同步处理增值税转出。

曦月老师

回复

曦**师

09月22日

无实际收款就虚开发票属违法行为,税务核查时需提供资金流水证明交易真实性。应坚持“款到开票”原则,并在合同中明确约定付款与开票同步条款。

曦月老师

回复

莎**师

10月03日

红冲暂估时,应付账款和原材料科目会出现负数(即用红字登记),本质是通过反向分录冲减原暂估金额。这是正常操作,但需确保最终余额合理且符合业务实质。若长期挂账异常,建议检查分录准确性或调整成本核算方式。

曦月老师

回复

曦**师

09月22日

个体工商户经营所得适用5%-35%的超额累进税率,按年应纳税所得额分档计算;成立人从经营主体取得的收入也归入此范畴缴税,无单独税率。

曦月老师

回复

曦**师

09月22日

1. 一季度开十万可行:若为小规模纳税人,季度销售额≤30万可免增值税;

2. 易被查的情况:无真实交易、集中在税收洼地或仅用于虚开发票会触发稽查;

3. 资质要求:需注册个体工商户并明确经营范围含“翻译服务”,无需特殊行业许可。

注:合规经营、真实交易是关键,避免虚开和异常申报。

曦月老师

回复

莎**师

10月03日

先用红字冲销上月暂估凭证(借记应付账款/库存商品红字,贷记对应科目红字),再按实际发票金额重新入账(借记相关成本费用,贷记应付账款)。跨年度调整需通过“以前年度损益调整”科目处理。