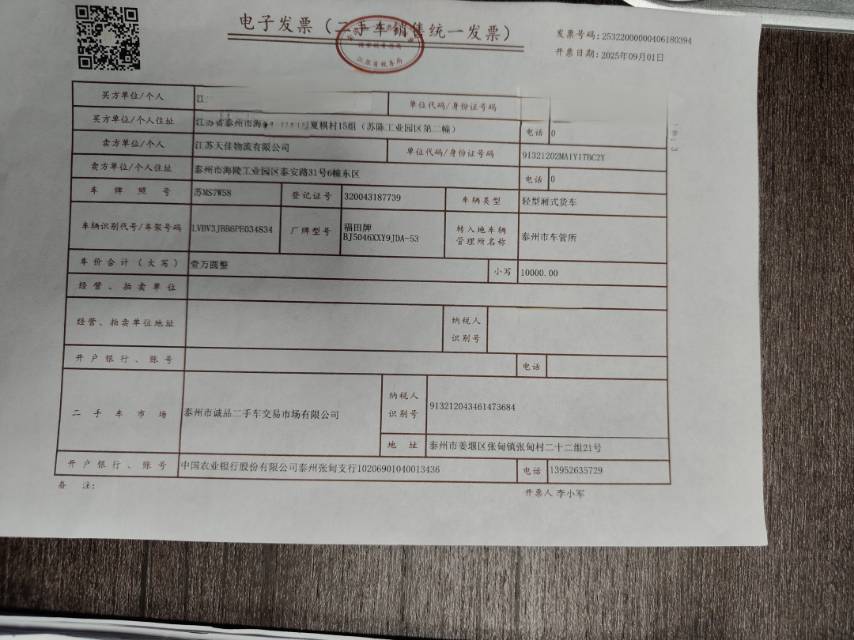

如果公司购买的二手车实际成交价与发票金额不符,需注意以下几点:

1. 发票金额必须与合同一致:税务规定要求发票金额应与实际交易金额一致,否则可能被认定为虚开发票或偷税。

2. 价格差异需合理说明:若存在差价,需提供合法依据(如评估报告、付款凭证等),并确保所有资料可追溯。

3. 及时更正或作废重开:若发票已开具但金额错误,应联系销售方作废原发票,并重新开具正确金额的发票。

4. 财务入账以合规发票为准:会计处理时应按正确发票金额入账,避免后续税务稽查风险。

建议尽快联系销售方和当地税务局处理,避免违规。

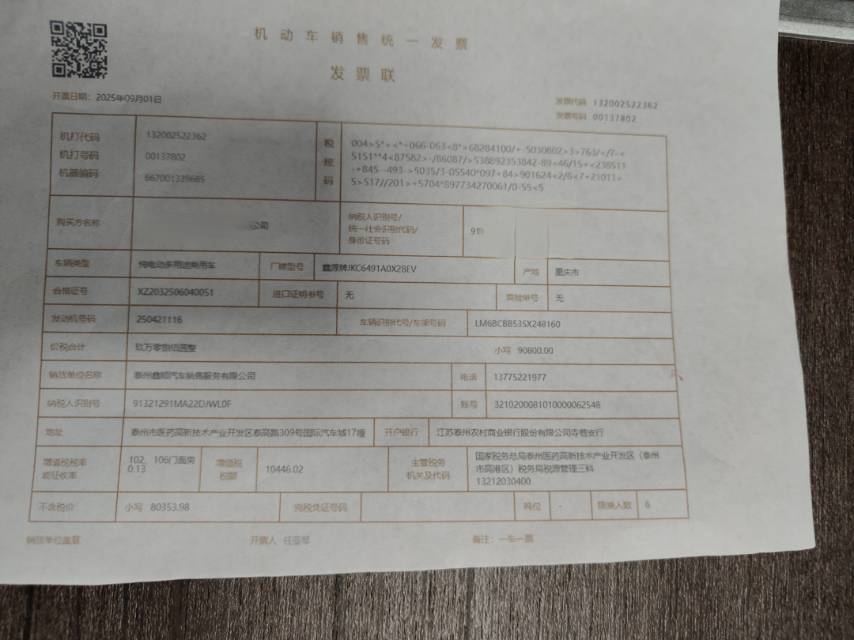

如果公司购买的二手车实际成交价与发票金额不符,需注意以下几点:

1. 发票金额必须与合同一致:税务规定要求发票金额应与实际交易金额一致,否则可能被认定为虚开发票或偷税。

2. 价格差异需合理说明:若存在差价,需提供合法依据(如评估报告、付款凭证等),并确保所有资料可追溯。

3. 及时更正或作废重开:若发票已开具但金额错误,应联系销售方作废原发票,并重新开具正确金额的发票。

4. 财务入账以合规发票为准:会计处理时应按正确发票金额入账,避免后续税务稽查风险。

建议尽快联系销售方和当地税务局处理,避免违规。

更多