根据你提供的信息,填写增值税申报表的步骤如下:

1. 区分发票类型和税率:

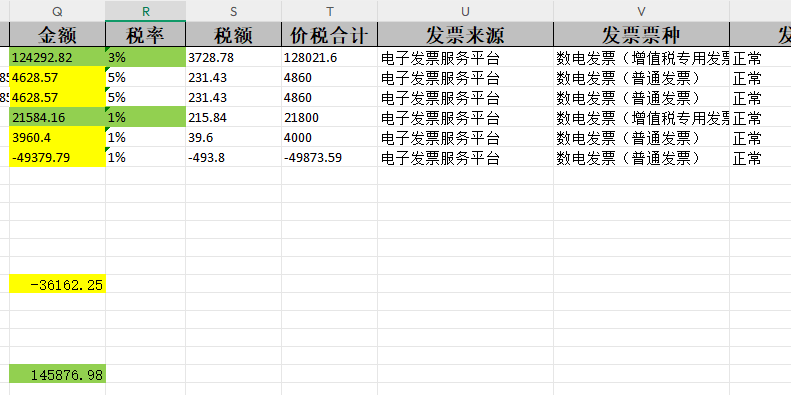

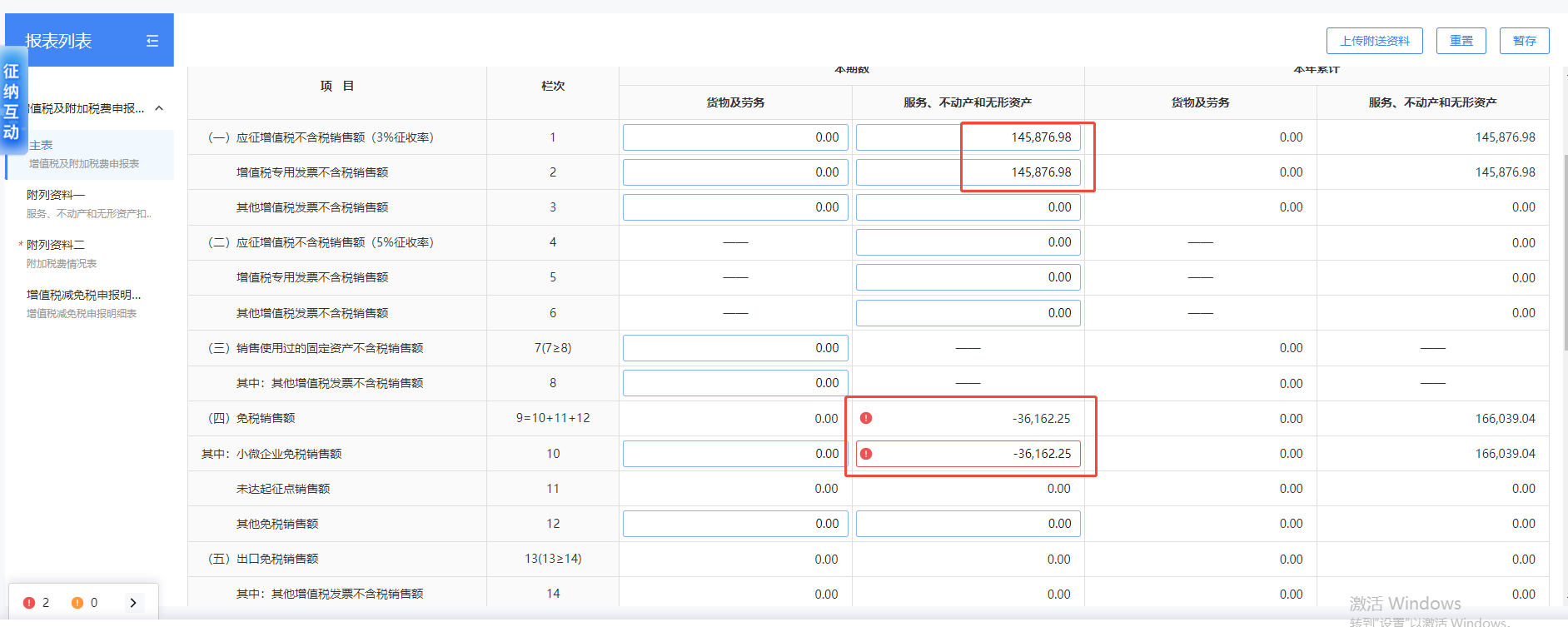

- 3%税率的专票(如124,292.82)填入“应征增值税不含税销售额(3%征收率)”栏次1。

- 5%税率的普票(如84,628.57)填入“应征增值税不含税销售额(5%征收率)”栏次4。

- 1%税率的普票(如21,584.16、3,960.4)也归入对应税率栏。

2. 红字发票处理:

- 红冲的-49,379.79(1%普票)属于负数销售额,需填入“免销额”栏(栏次9),但注意不能直接填在“应征”部分,而是作为“其他免销额”或按系统提示调整。

3. 申报表填列:

- 将3%和5%的正数销售额分别填入对应栏次。

- 红字发票金额(-36,162.25)应填入“免销额”栏(栏次9),因为它是冲减上期收入,不影响当期应税销售额。

4. 最终核对:

- 确保“应征销售额”合计为正数(如145,876.98),而“免销额”为负值(-36,162.25),系统会自动计算应纳税额。

✅ 关键点:红字发票不计入“应征”部分,而是作为“免销额”冲减,避免重复申报。

根据你提供的信息,填写增值税申报表的步骤如下:

1. 区分发票类型和税率:

- 3%税率的专票(如124,292.82)填入“应征增值税不含税销售额(3%征收率)”栏次1。

- 5%税率的普票(如84,628.57)填入“应征增值税不含税销售额(5%征收率)”栏次4。

- 1%税率的普票(如21,584.16、3,960.4)也归入对应税率栏。

2. 红字发票处理:

- 红冲的-49,379.79(1%普票)属于负数销售额,需填入“免销额”栏(栏次9),但注意不能直接填在“应征”部分,而是作为“其他免销额”或按系统提示调整。

3. 申报表填列:

- 将3%和5%的正数销售额分别填入对应栏次。

- 红字发票金额(-36,162.25)应填入“免销额”栏(栏次9),因为它是冲减上期收入,不影响当期应税销售额。

4. 最终核对:

- 确保“应征销售额”合计为正数(如145,876.98),而“免销额”为负值(-36,162.25),系统会自动计算应纳税额。

✅ 关键点:红字发票不计入“应征”部分,而是作为“免销额”冲减,避免重复申报。

更多