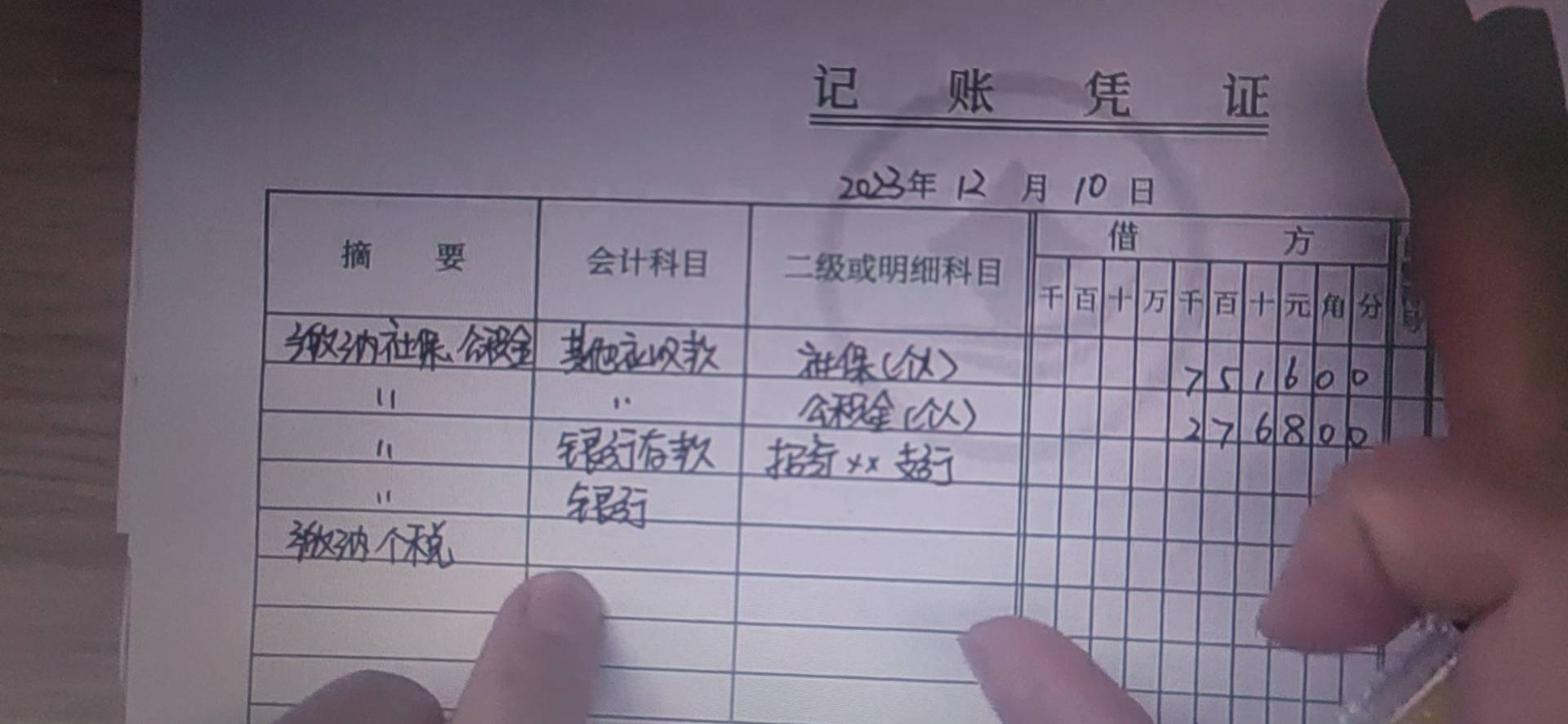

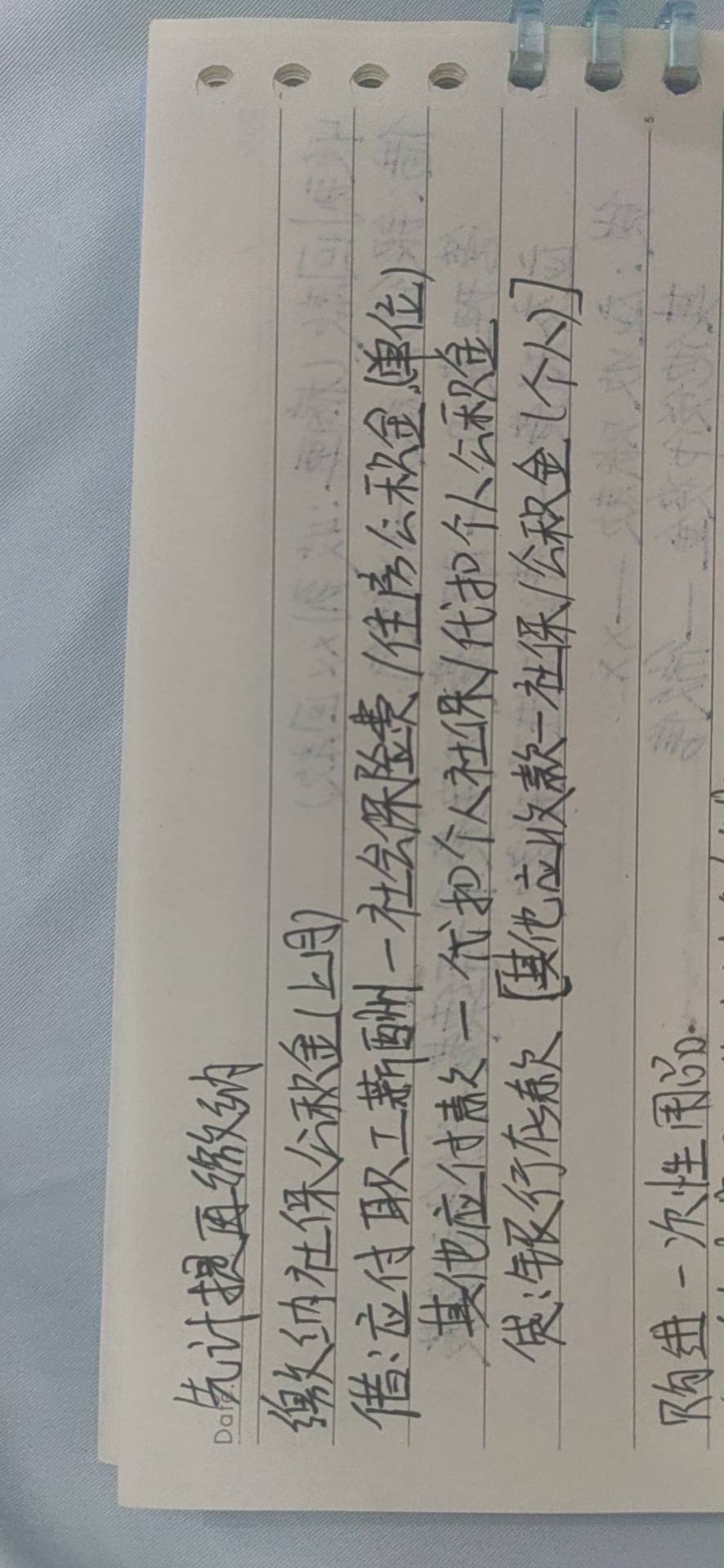

可以使用“其他应收款”或“其他应付款”核算代缴的社保公积金,但有区别:

- “其他应收款”:用于核算企业为员工垫付的款项,如代扣代缴个人部分社保公积金,属于企业应收员工的款项,借方记入。

- “其他应付款”:用于核算企业应付给第三方的款项,如单位承担部分社保公积金,需支付给社保局。

实际操作中:

- 个人缴纳部分(员工承担)→ 记“其他应收款”;

- 单位缴纳部分(企业承担)→ 记“应付职工薪酬”或“其他应付款”。

建议按规范科目设置,避免混淆。

可以使用“其他应收款”或“其他应付款”核算代缴的社保公积金,但有区别:

- “其他应收款”:用于核算企业为员工垫付的款项,如代扣代缴个人部分社保公积金,属于企业应收员工的款项,借方记入。

- “其他应付款”:用于核算企业应付给第三方的款项,如单位承担部分社保公积金,需支付给社保局。

实际操作中:

- 个人缴纳部分(员工承担)→ 记“其他应收款”;

- 单位缴纳部分(企业承担)→ 记“应付职工薪酬”或“其他应付款”。

建议按规范科目设置,避免混淆。

更多