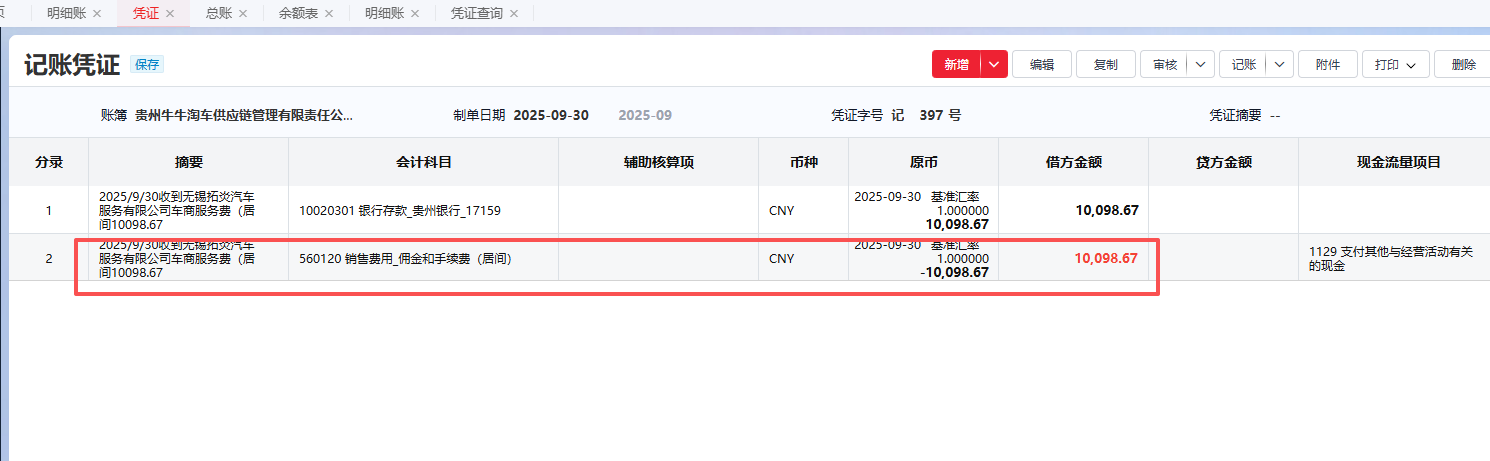

不可以。销售费用属于费用类科目,贷方表示冲减费用,但收到居间服务费是收入性质,应通过“其他应付款”或“营业外收入”等科目核算,不能直接在销售费用贷方以负数体现。

正确做法:

- 借:银行存款 10,098.67

- 贷:其他应付款—居间服务费 10,098.67(或营业外收入,视情况)

若后续确认为补偿款,再结转至销售费用借方冲减。不可直接在销售费用贷方用负数处理。

不可以。销售费用属于费用类科目,贷方表示冲减费用,但收到居间服务费是收入性质,应通过“其他应付款”或“营业外收入”等科目核算,不能直接在销售费用贷方以负数体现。

正确做法:

- 借:银行存款 10,098.67

- 贷:其他应付款—居间服务费 10,098.67(或营业外收入,视情况)

若后续确认为补偿款,再结转至销售费用借方冲减。不可直接在销售费用贷方用负数处理。

更多