根据小企业会计准则,该工资表的会计分录如下:

1. 发放工资时(含餐补等):

借:应付职工薪酬——工资 13,450

贷:银行存款 / 库存现金 12,167.5

应交税费——应交个人所得税 1,282.5

2. 计提社保、公积金等(若单位承担部分):

借:管理费用 / 生产成本等 0(本例中无单位承担部分)

贷:应付职工薪酬——社保、公积金 0

3. 餐补处理:

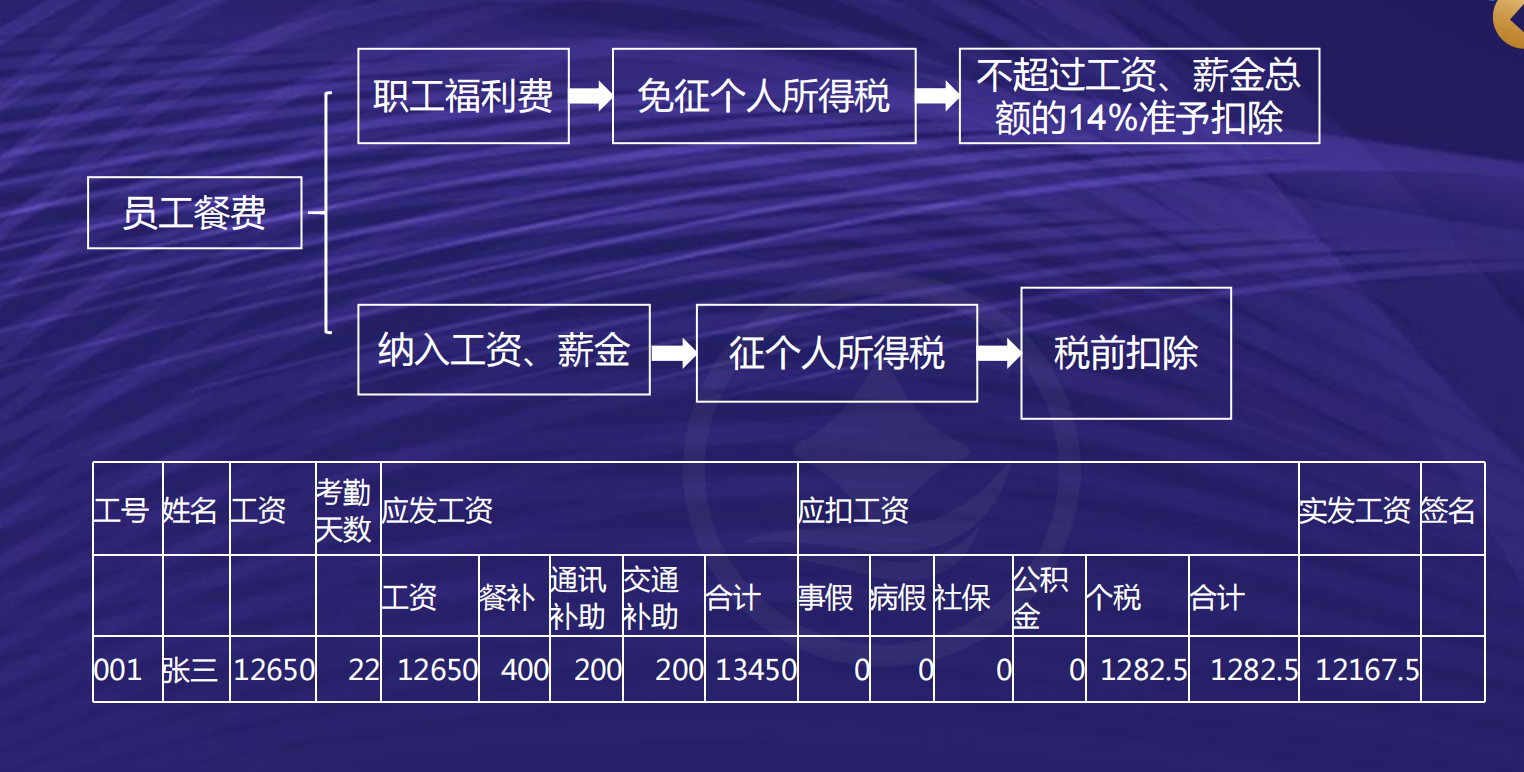

若餐补纳入工资并计税,则计入“应付职工薪酬——工资”;若作为福利费且未超工资总额14%,可作福利费列支,不计个税。本例中餐补已纳入工资,故已含在上述分录中。

注:实际操作中需区分单位承担与个人承担部分,本例中社保和公积金均为0,无需额外处理。

根据小企业会计准则,该工资表的会计分录如下:

1. 发放工资时(含餐补等):

借:应付职工薪酬——工资 13,450

贷:银行存款 / 库存现金 12,167.5

应交税费——应交个人所得税 1,282.5

2. 计提社保、公积金等(若单位承担部分):

借:管理费用 / 生产成本等 0(本例中无单位承担部分)

贷:应付职工薪酬——社保、公积金 0

3. 餐补处理:

若餐补纳入工资并计税,则计入“应付职工薪酬——工资”;若作为福利费且未超工资总额14%,可作福利费列支,不计个税。本例中餐补已纳入工资,故已含在上述分录中。

注:实际操作中需区分单位承担与个人承担部分,本例中社保和公积金均为0,无需额外处理。

更多