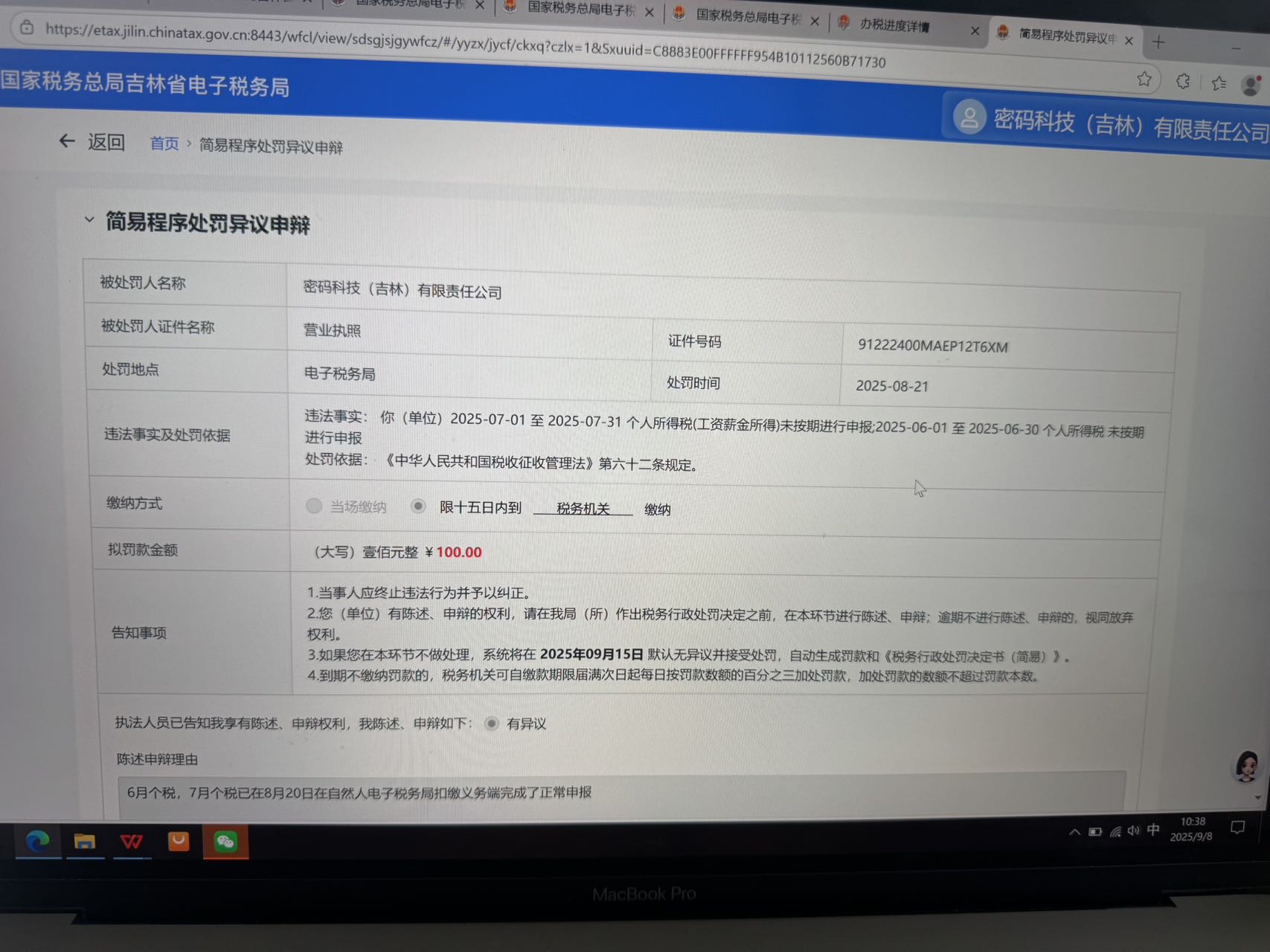

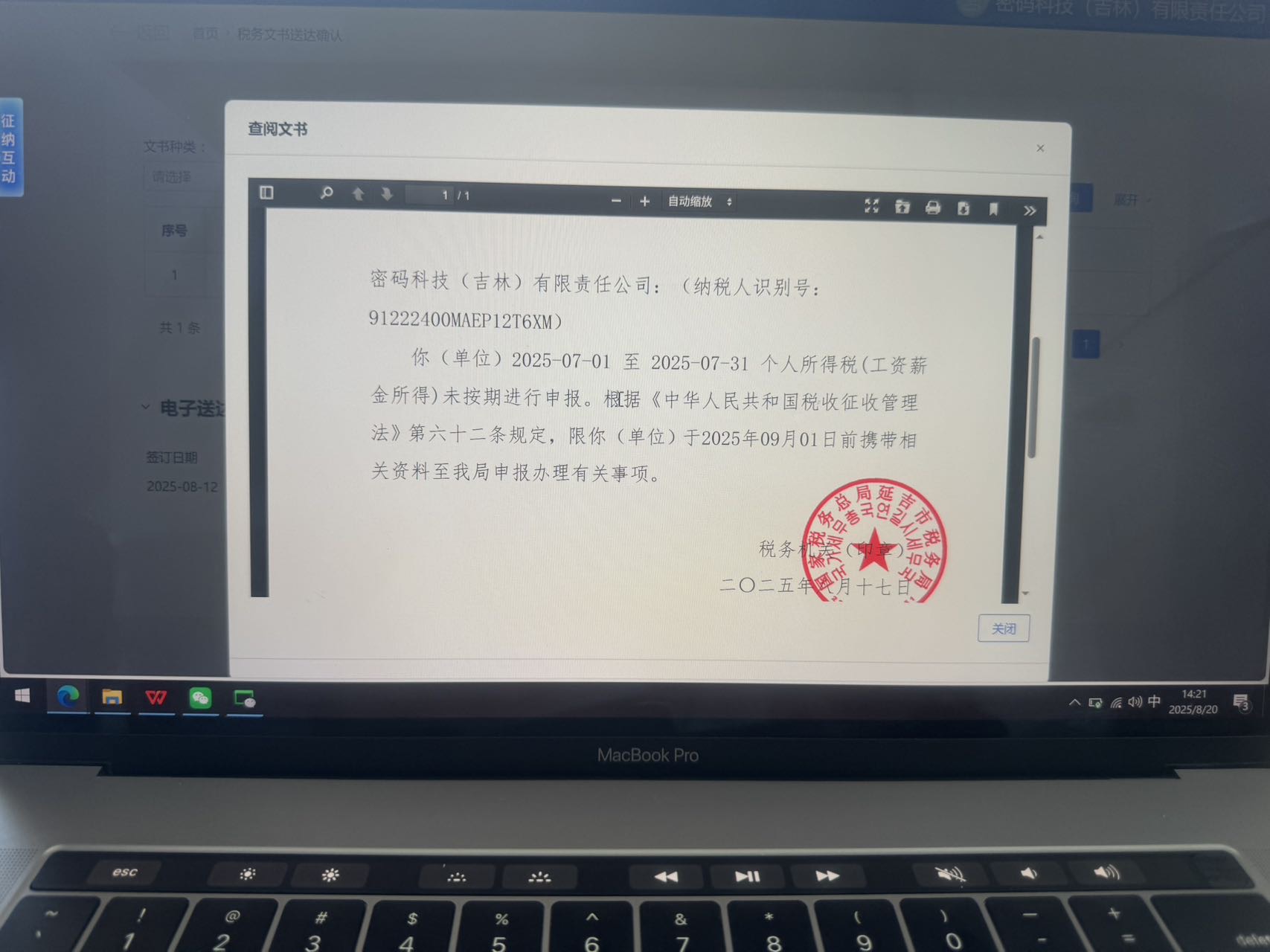

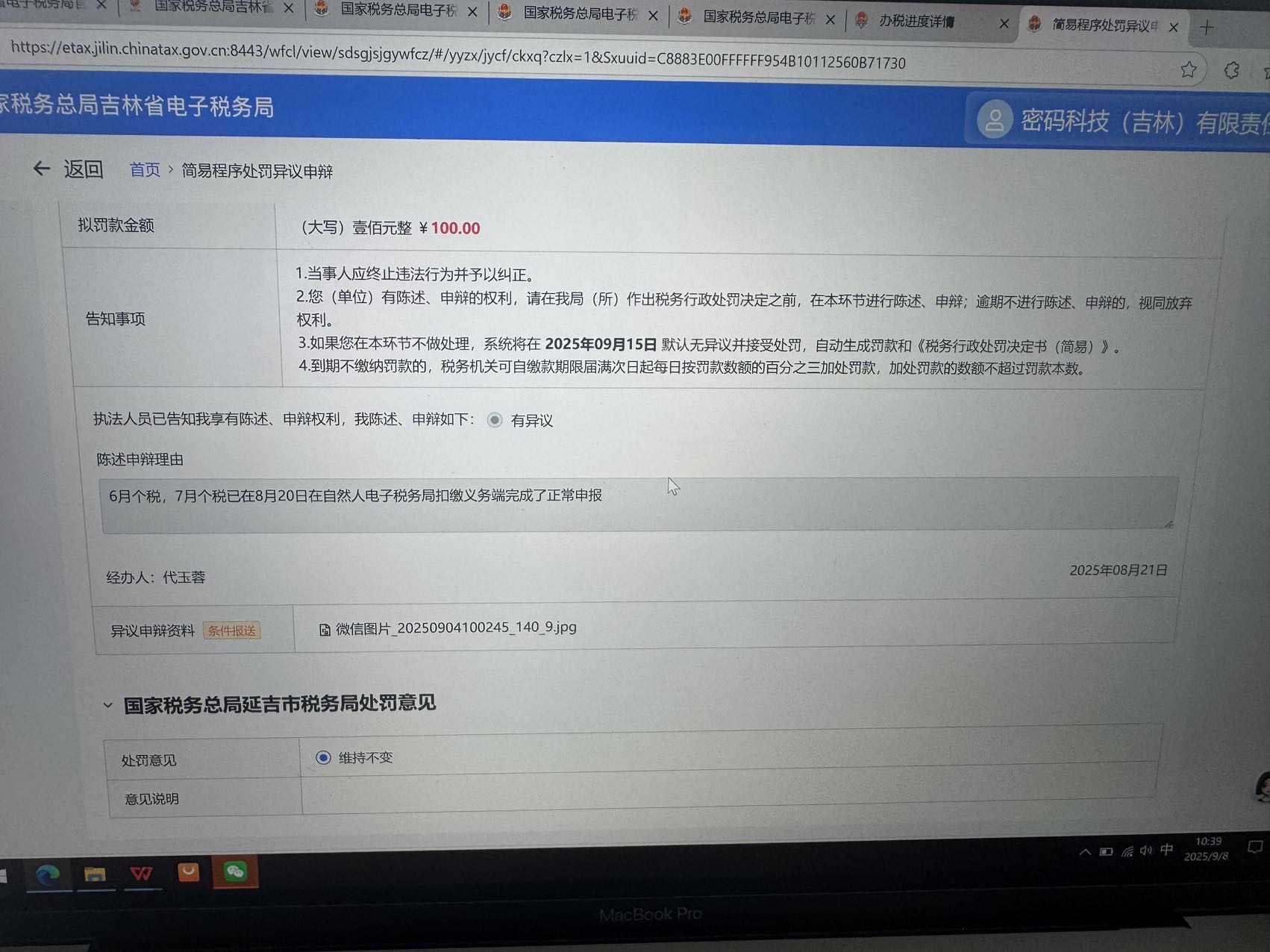

你虽然在8月20日补报了6月和7月的个税,但税务局的处罚是针对未按期申报的行为。根据《中华人民共和国税收征收管理法》第六十二条,未按期申报即使后来补报也会被处罚。因此,税务局维持处罚决定。建议以后按时申报避免罚款。

你虽然在8月20日补报了6月和7月的个税,但税务局的处罚是针对未按期申报的行为。根据《中华人民共和国税收征收管理法》第六十二条,未按期申报即使后来补报也会被处罚。因此,税务局维持处罚决定。建议以后按时申报避免罚款。

杨阳老师

回复

淼淼老师

08月26日

公司购买茶叶用于送礼的费用,通常计入“销售费用-业务招待费”科目。若企业性质或使用场景特殊(如非销售主导型公司),也可归入“管理费用-业务招待费”,但实务中以销售费用为主。

希文老师

回复

杨**师

08月14日

权责发生制要求先计提后支付。即使未缴款,也需按月做:借记对应成本/费用(管理或营业外),贷记 “其他应付款——社保欠费”。待实际缴纳时再冲减该负债科目。

希文老师

回复

杨**师

08月14日

此前表述有误,修正为:计提时借记成本费用科目,贷记 “其他应收款——代垫社保款”(因本质是垫付资产);实际支付时借记该科目,贷记银行存款。此处理体现资金收付方向,符合资产类科目增减逻辑。

希文老师

回复

杨**师

08月14日

计提非员工社保(如灵活就业代缴):借 “管理费用/相关成本——社会保险”,贷 “应付账款——待付社保款”;缴纳时借 “应付账款”,贷 “银行存款”。个人部分若由公司垫付,借 “其他应收款——XX个人”,贷 “库存现金/银存”。

希文老师

回复

杨**师

08月14日

无附件时暂估入账需谨慎,建议先挂 “其他应付款——待付社保费”,待取得缴费凭证后再冲销并补记营业外支出及应收款。严禁凭空虚增费用,确保原始单据完整。

希文老师

回复

杨**师

08月14日

正确。无工资场景下,公司承担员工社保个人部分属于非经营性支出,计入 “营业外支出”,同时形成对员工的债权记入 “其他应收款——代垫社保(个人部分)”。

希文老师

回复

杨**师

08月14日

若员工无薪资发放但企业代缴社保个人部分,应将该金额确认为 “营业外支出”(非职工薪酬),同时挂 “其他应收款——代垫社保款”。后续可向员工追偿或按协议处理。

希文老师

回复

杨**师

08月14日

计提时:借记 “管理费用——社会保险费”(单位+个人部分),贷记 “应付职工薪酬——社会保险费”;缴纳时:借记 “应付职工薪酬”,贷记 “银行存款”。个人部分从工资代扣则同步借记 “其他应收款”。

希文老师

回复

杨**师

08月14日

未缴款时,应先计提社保费用至 “应付职工薪酬——社会保险费”,而非直接计入管理费用。待实际缴纳时,再冲减该负债科目并减少银行存款。此处理符合权责发生制原则,确保账务与资金流分离。

杨阳老师

回复

淼淼老师

08月26日

公司购买茶叶用于送礼的费用,应计入“业务招待费”科目。该支出属于企业为维护客户关系等发生的应酬性开支,符合此科目核算范围。