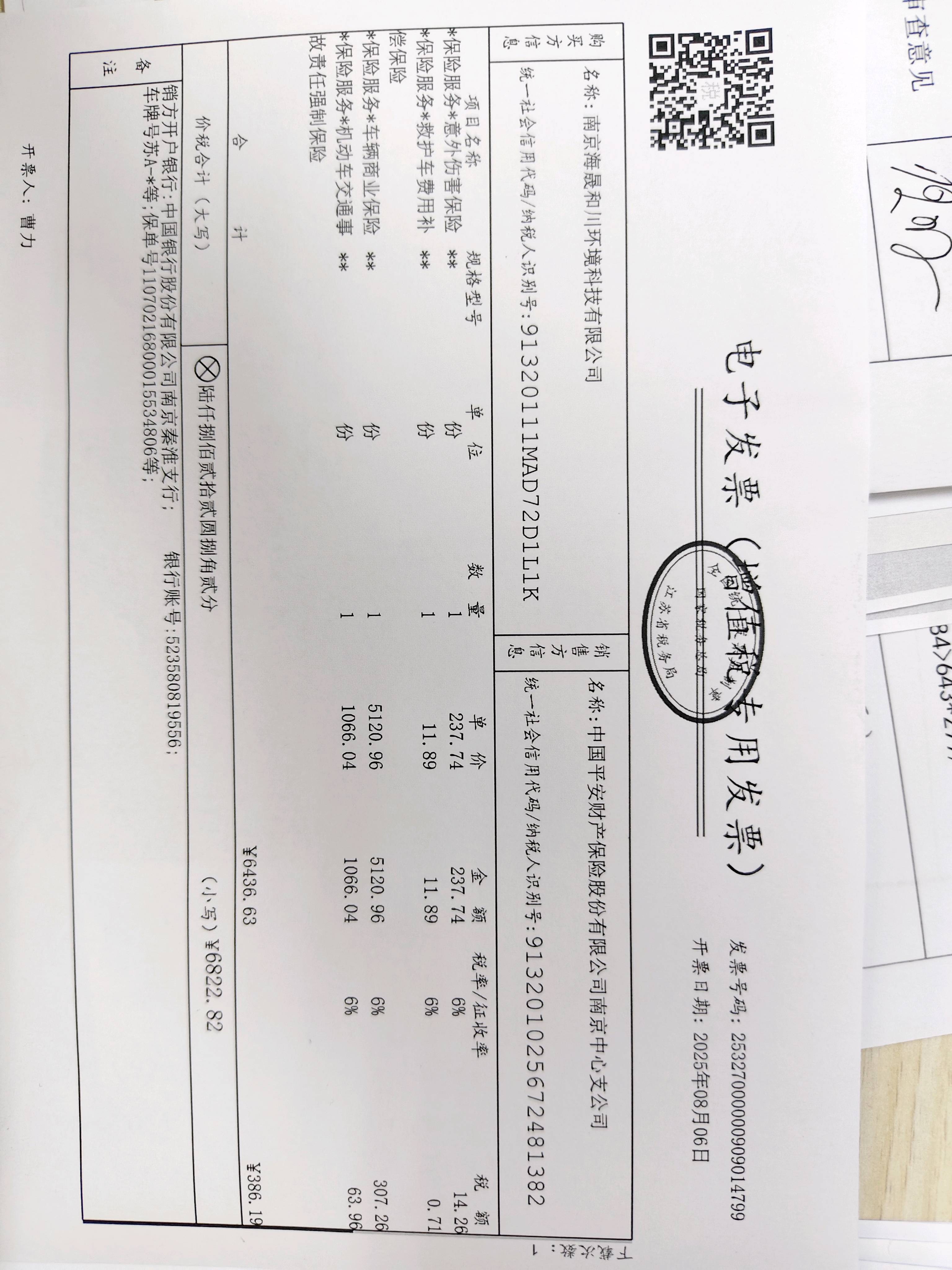

这两张发票分别记录了南京海晟和川环境科技有限公司在2025年8月6日向中国平安财产保险股份有限公司南京中心支公司支付的汽车保险费用。

1. 第一张发票:总金额为 ¥6436.63,税额为 ¥386.19,涉及多项保险服务(如意外伤害保险、车辆商业保险等)。

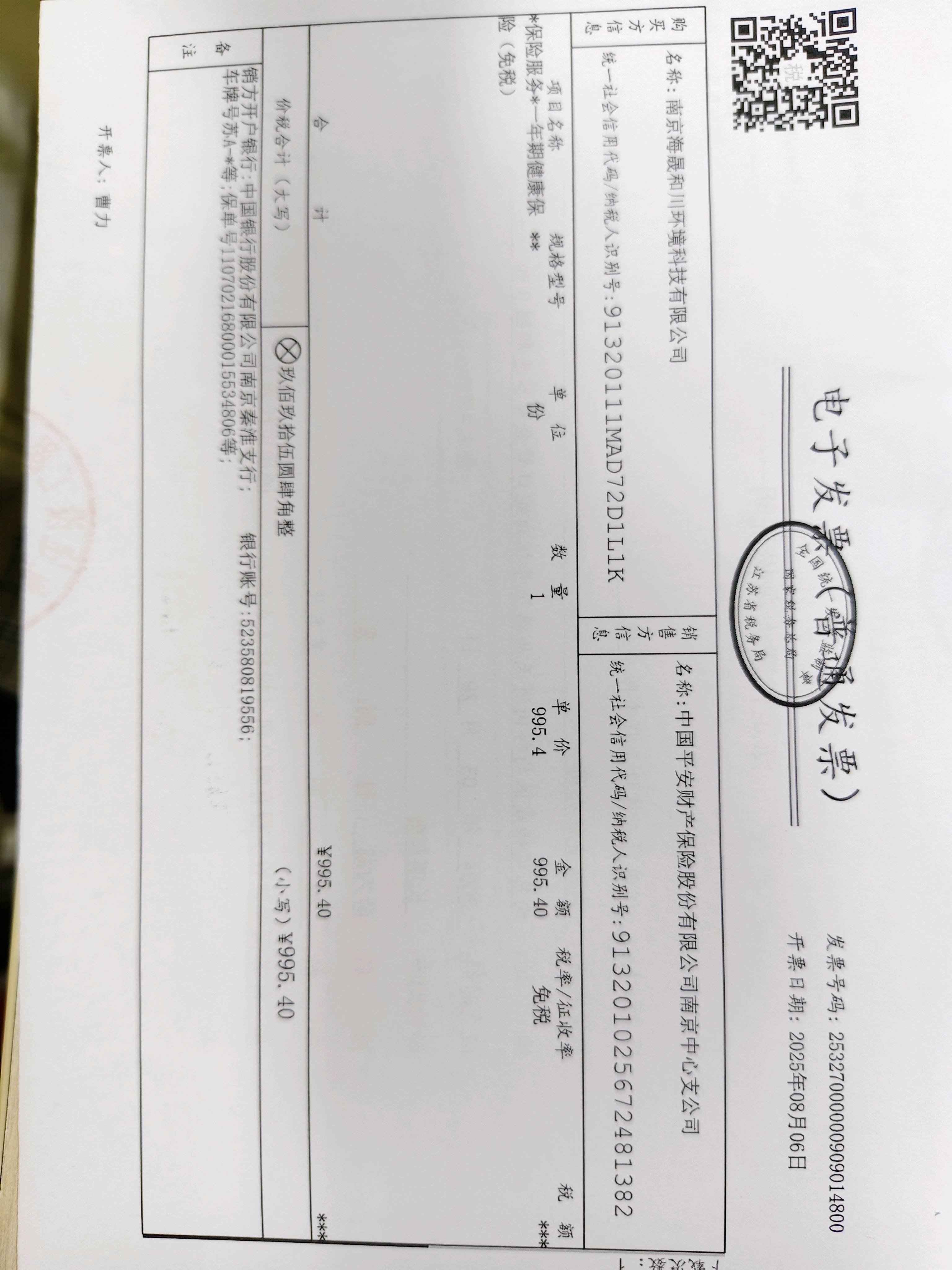

2. 第二张发票:总金额为 ¥995.40,免税,涉及一年期健康保险。

### 做账处理:

- 第一张发票:计入“管理费用 - 保险费”科目,金额为 ¥6436.63,同时需将税额 ¥386.19 进行进项税额抵扣。

- 第二张发票:同样计入“管理费用 - 保险费”科目,金额为 ¥995.40,因免税无需特别处理税额。

总结:两张发票均作为保险费用入账,但需注意税额的处理差异。

这两张发票分别记录了南京海晟和川环境科技有限公司在2025年8月6日向中国平安财产保险股份有限公司南京中心支公司支付的汽车保险费用。

1. 第一张发票:总金额为 ¥6436.63,税额为 ¥386.19,涉及多项保险服务(如意外伤害保险、车辆商业保险等)。

2. 第二张发票:总金额为 ¥995.40,免税,涉及一年期健康保险。

做账处理:

- 第一张发票:计入“管理费用 - 保险费”科目,金额为 ¥6436.63,同时需将税额 ¥386.19 进行进项税额抵扣。

- 第二张发票:同样计入“管理费用 - 保险费”科目,金额为 ¥995.40,因免税无需特别处理税额。

总结:两张发票均作为保险费用入账,但需注意税额的处理差异。

更多