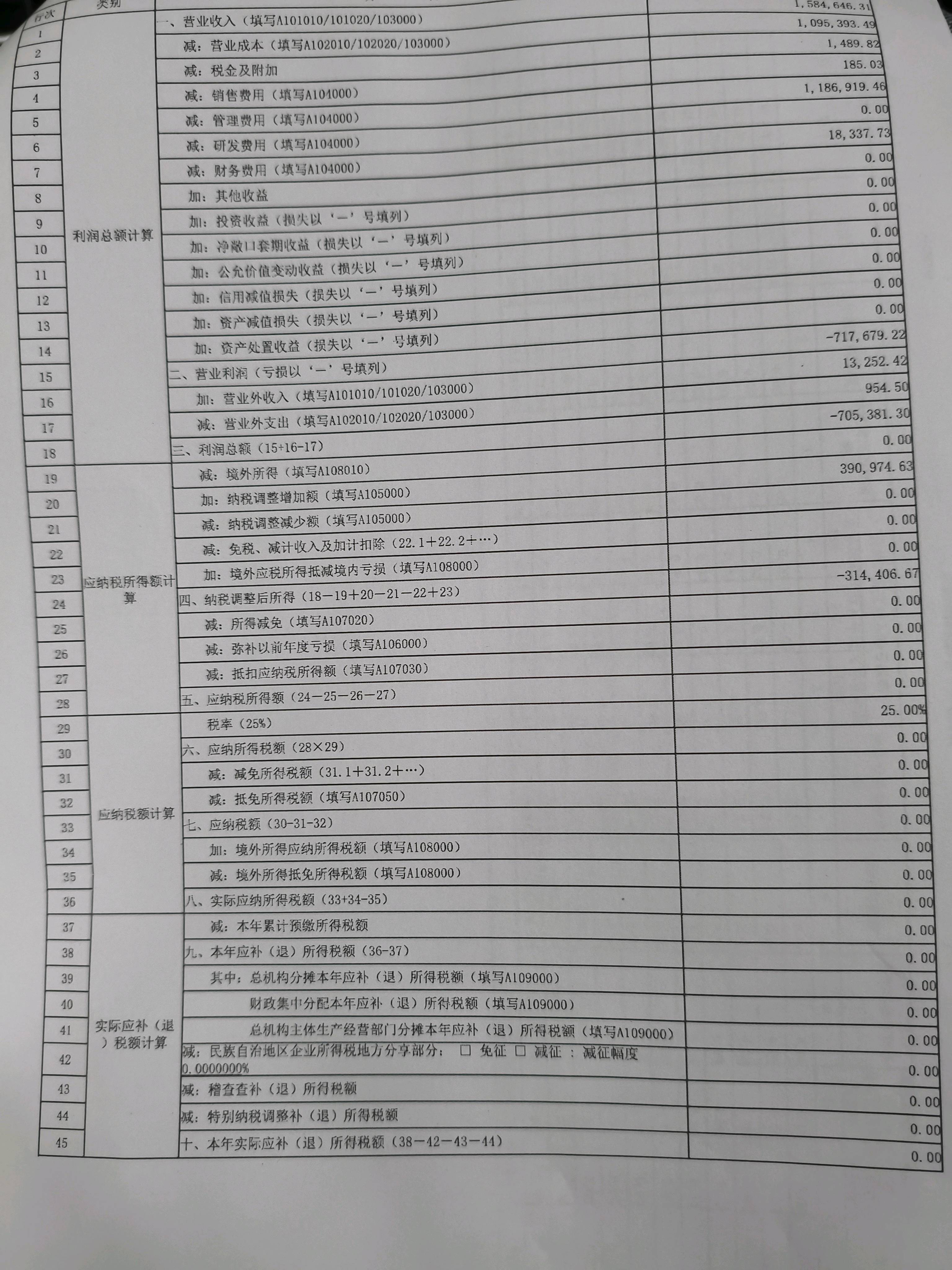

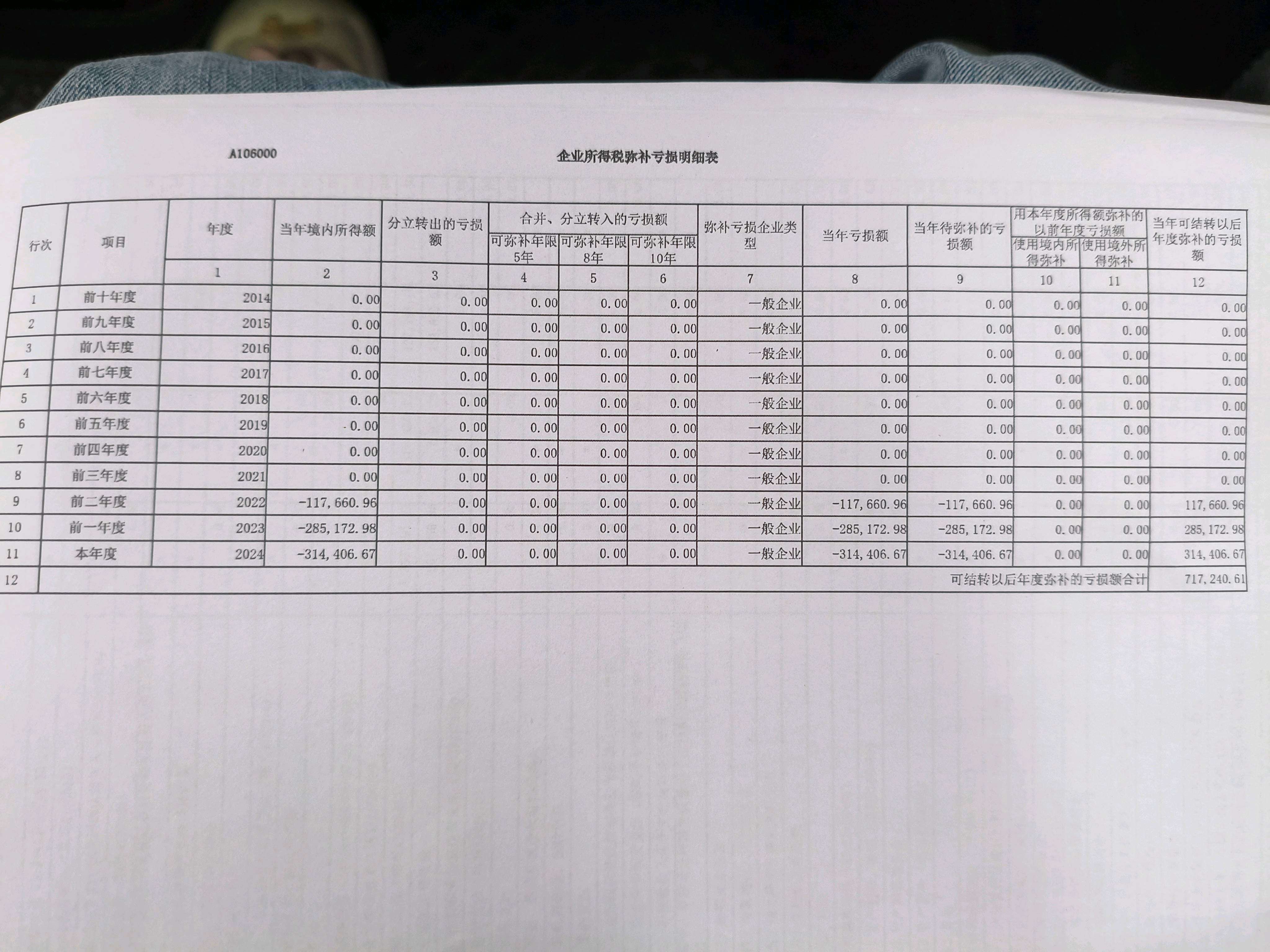

1. 主表中第26行“弥补以前年度亏损金额”确实是亏损明细表里第9和第10行(前二年和前一年度)的合计数,不含本年度亏损的金额。

2. 小规模纳税人与小企业会计准则无关,小企业会计准则适用于小型企业进行会计核算。所得税税率主要依据企业的性质和所得类型确定。

3. 一般情况下,小企业适用的所得税税率是25%。但如果符合小微企业条件(年度应纳税所得额不超过300万元),可以享受减半征收政策,即实际税率为12.5%(应纳税所得额不超过100万元部分)或20%(100万元至300万元部分)。没有直接按5%征收的规定。

1. 主表中第26行“弥补以前年度亏损金额”确实是亏损明细表里第9和第10行(前二年和前一年度)的合计数,不含本年度亏损的金额。

2. 小规模纳税人与小企业会计准则无关,小企业会计准则适用于小型企业进行会计核算。所得税税率主要依据企业的性质和所得类型确定。

3. 一般情况下,小企业适用的所得税税率是25%。但如果符合小微企业条件(年度应纳税所得额不超过300万元),可以享受减半征收政策,即实际税率为12.5%(应纳税所得额不超过100万元部分)或20%(100万元至300万元部分)。没有直接按5%征收的规定。

更多

莎莎老师

回复

木森老师

08月15日

是的,通过自然人电子税务局扣缴端申报个税。该平台支持股权转让等财产转让所得的个税申报,即使应纳税额为零也需完成申报流程。同时需同步申报印花税,二者不可相互替代。

莎莎老师

回复

木森老师

08月15日

即便无个税也要申报,需通过电子税务局系统完成;同时因涉及股权转让书据,必须缴纳并申报印花税。操作流程:登录当地电子税务局→选择“综合所得代扣代缴”模块申报个税(零税额也需提交)→进入“财产行为税申报”栏目申报印花税。

木森老师

回复

莎**师

08月05日

刻工会章费用金额较小时直接计入“管理费用——办公费”,借记该科目,贷记“库存现金/银行存款”;若金额较大可资本化处理,先通过“长期待摊费用”归集再分期摊销。

曦月老师

回复

木**师

07月24日

若屋顶保温的房屋为甲方老板个人所有,而非甲方公司资产,乙方给甲方公司开具的发票,甲方公司不能用于税务抵扣等合规用途。因该业务实质是与甲方老板个人的交易,与甲方公司无直接关联,不符合发票开具及使用的税务规定。

曦月老师

回复

木**师

07月24日

项目名称可写“甲方办公室屋顶保温工程”,地址按甲方办公室实际地址填写。

曦月老师

回复

木**师

07月24日

屋顶保温不可以开劳务费,应开具建筑服务发票。

曦月老师

回复

木**师

07月24日

以下情况可以开劳务费:

1. 劳务公司提供服务:如建筑劳务公司、家政服务公司、保安服务公司等提供劳务派遣、劳务服务、劳务分包等业务,可开劳务费发票。

2. 咨询服务类:提供商务咨询、投资咨询、企业管理咨询、市场信息咨询与调查服务等,可开劳务费发票。

3. 其他劳务性质服务:清洁服务、货物装卸搬运服务等劳务性质的服务,也可开劳务费发票。

木森老师

回复

莎**师

08月05日

办公室用纸巾计入“管理费用——办公费”,若明确作为员工日常劳保用品发放则属“应付职工薪酬——福利费”,按实际用途区分核算。

木森老师

回复

莎**师

08月05日

现金支付直接借记“管理费用——福利费”,贷记“库存现金”;员工垫付后报销也同此分录,摘要注明“工伤小额费用报销”,确保原始单据齐全、审批流程完整即可。

莎莎老师

回复

木森老师

08月15日

计税基础=初始投资成本(即各自实缴的1万元)。因转让价等于计税基础,应纳税所得额为零,无需缴纳个人所得税。但仍需办理税务申报手续并留存相关凭证备查。

莎莎老师

回复

莎**师

08月05日

会涉及税务风险。主要涉及增值税、土地增值税、企业所得税、印花税等;按全额12亿计征增值税(一般计税),土地增值税按增值额累进税率,企业所得税并入所得纳税,印花税万分之五贴花。

金田老师

回复

莎**师

07月24日

同比去年,未分配利润亏损增加105万元,增幅58.33%(105/180),亏损扩大。

莎莎老师

回复

木森老师

08月15日

即便平价转让也视为有收入,应纳税所得额=股权原值-计税基础。若无合理凭证证明原值,税务机关可核定征收(通常按注册资本比例推算)。需填《个人所得税自行申报表》,附合同、章程修正案等材料至主管税务所完税。

莎莎老师

回复

木森老师

08月15日

自然人股东转让股权需按“财产转让所得”缴纳20%个税,即使平价转让也需申报。若符合特定条件(如连续亏损等),可申请核定原值核销,但实操中税务机关通常仍要求缴税。建议留存财务报表备查。

竹子老师

回复

莎**师

08月05日

严格来说,同比增幅无法计算(分母为零)。建议表述为“本期新增收入5万元”或“去年同期无此业务,本年实现收入5万元”。财务分析时通常采用绝对值描述。

竹子老师

回复

莎**师

08月05日

数学上无意义(分母为零无法计算)。实务中可表述为“新增收入5万元”,或注明“去年同期无此业务,本期实现收入5万元”。

竹子老师

回复

莎**师

08月05日

完全正确!当基数为负数时,用“同比减亏60%”比单纯说“增长”更专业精准,能明确表达亏损幅度缩小的经营向好态势。

竹子老师

回复

莎**师

08月05日

是的,更准确表述应为“同比减亏60%”。因基数均为负数时,用“减亏”能更清晰体现亏损收窄的经营改善趋势。

小智老师

回复

竹**师

07月24日

稿酬所得不需除以12个月计算,直接按次计算。工资薪金所得才按月计算并可能涉及年度汇算。因此,100000元稿酬直接按次扣除20%费用,再乘以70%,然后适用税率计算税额。