在填写2025年第一季度企业所得税季报时,涉及固定资产一次性扣除的相关数据填写如下:

- 《资产加速折旧、摊销(扣除)优惠明细表》(A201020):

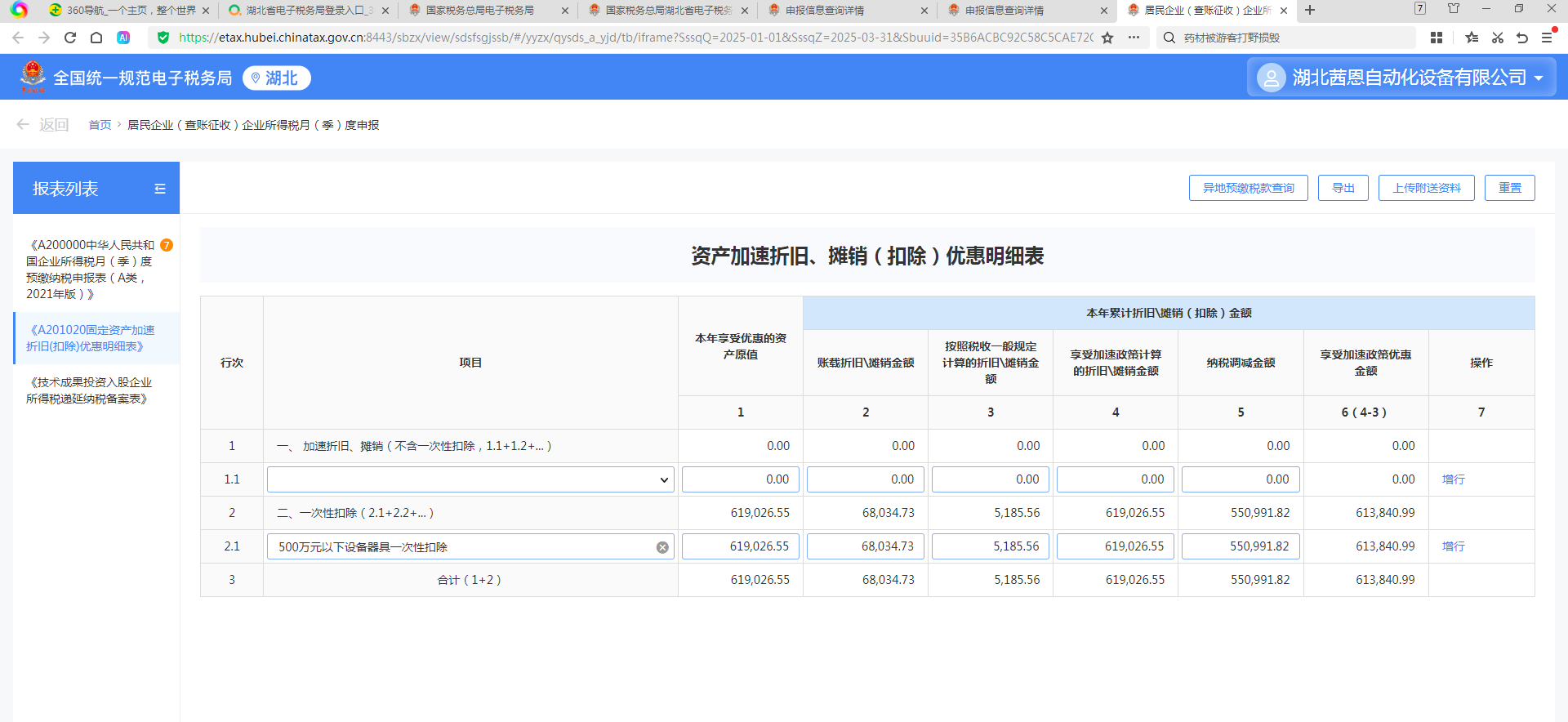

- 第1列“资产原值”:填写固定资产的原值619026.55元。

- 第2列“账载折旧金额”:填写会计核算上按照税法最低折旧年限计算的折旧金额。如果2025年第一季度没有新增折旧,这里就填写截至2024年末的累计账载折旧金额52559.05元;若有新增折旧,则填写累计折旧金额。

- 第3列“按照税收一般规定计算的折旧金额”:填写该资产按照税法一般规定计算的一个月的折旧金额乘以季度内的月份数。假设税法规定的最低折旧年限为n年,预计净残值为0,每月折旧额为619026.55\div(n\times12),第一季度的金额则为619026.55\div(n\times12)\times3。

- 第4列“享受加速折旧优惠计算的折旧金额”:因为在2024年已经一次性扣除,所以这里填写0。

- 第5列“纳税调减金额”:填写0,因为2024年已完成一次性扣除的纳税调减,2025年不再涉及调减。

- 第6列“享受加速折旧优惠金额”:填写0,理由同第5列。

- 主表:如果《资产加速折旧、摊销(扣除)优惠明细表》(A201020)中第5列“纳税调减金额”为0,那么主表中与固定资产加速折旧(扣除)调减额相关的栏次也填写0,不影响应纳税所得额的计算。

需注意,以上填写方法是基于一般情况,具体填报可能因企业实际情况和税务政策的细微差异而有所不同。

在填写2025年第一季度企业所得税季报时,涉及固定资产一次性扣除的相关数据填写如下:

- 《资产加速折旧、摊销(扣除)优惠明细表》(A201020):

- 第1列“资产原值”:填写固定资产的原值619026.55元。

- 第2列“账载折旧金额”:填写会计核算上按照税法最低折旧年限计算的折旧金额。如果2025年第一季度没有新增折旧,这里就填写截至2024年末的累计账载折旧金额52559.05元;若有新增折旧,则填写累计折旧金额。

- 第3列“按照税收一般规定计算的折旧金额”:填写该资产按照税法一般规定计算的一个月的折旧金额乘以季度内的月份数。假设税法规定的最低折旧年限为n年,预计净残值为0,每月折旧额为619026.55\div(n×12),第一季度的金额则为619026.55\div(n×12)×3。

- 第4列“享受加速折旧优惠计算的折旧金额”:因为在2024年已经一次性扣除,所以这里填写0。

- 第5列“纳税调减金额”:填写0,因为2024年已完成一次性扣除的纳税调减,2025年不再涉及调减。

- 第6列“享受加速折旧优惠金额”:填写0,理由同第5列。

- 主表:如果《资产加速折旧、摊销(扣除)优惠明细表》(A201020)中第5列“纳税调减金额”为0,那么主表中与固定资产加速折旧(扣除)调减额相关的栏次也填写0,不影响应纳税所得额的计算。

需注意,以上填写方法是基于一般情况,具体填报可能因企业实际情况和税务政策的细微差异而有所不同。

更多