不是的。即使进项税额大于销项税额,也需要做增值税结转。

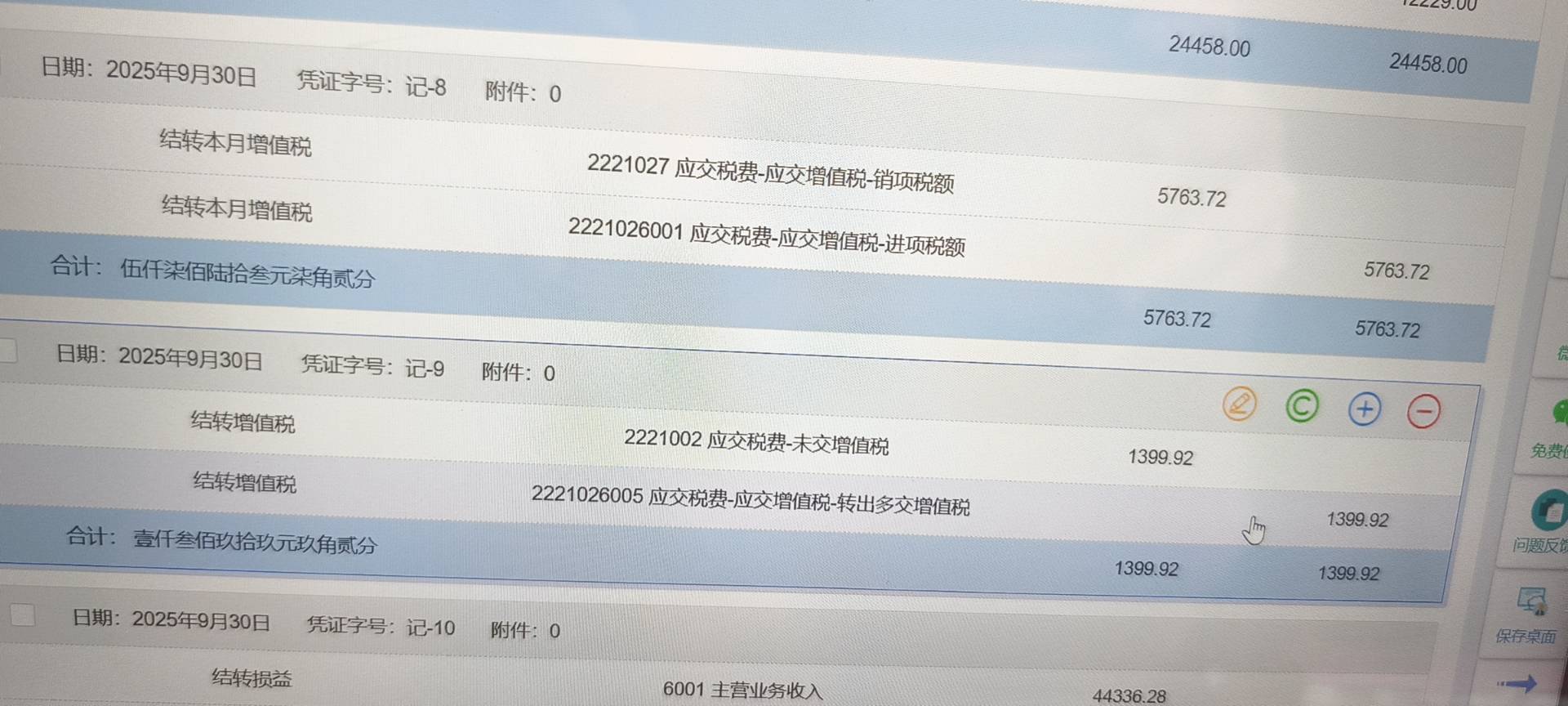

你图中的分录是将本月应交增值税(销项-进项)结转至“未交增值税”科目,属于正常账务处理流程。

如果进项大于销项,产生留抵税额,仍需通过“应交税费—未交增值税”科目进行结转,只是余额为借方,表示可留抵下期抵扣。

所以这两个分录必须做,不能省略。

不是的。即使进项税额大于销项税额,也需要做增值税结转。

你图中的分录是将本月应交增值税(销项-进项)结转至“未交增值税”科目,属于正常账务处理流程。

如果进项大于销项,产生留抵税额,仍需通过“应交税费—未交增值税”科目进行结转,只是余额为借方,表示可留抵下期抵扣。

所以这两个分录必须做,不能省略。

更多

曦月老师

回复

小智老师

10月11日

一般商贸企业增值税税负率约1%-3%,具体因行业、进销项结构及优惠政策而异,建议按实际发生的销项税额与销售额比例测算。

金田老师

回复

曦**师

09月27日

实操前建议先备份账套,确保分录可追溯;若遇税务疑点,留存业务合同等凭证备查即可。大胆试,有问题随时沟通!

金田老师

回复

曦**师

09月27日

没错,操作逻辑正确。三季度申报时无票收入填入对应栏次;四季度实际开票后,红字冲减原无票收入并确认开票收入,申报表按差额调整至“开票收入”栏,新产生的无票部分继续单独列示。注意账务与申报必须同步一致。