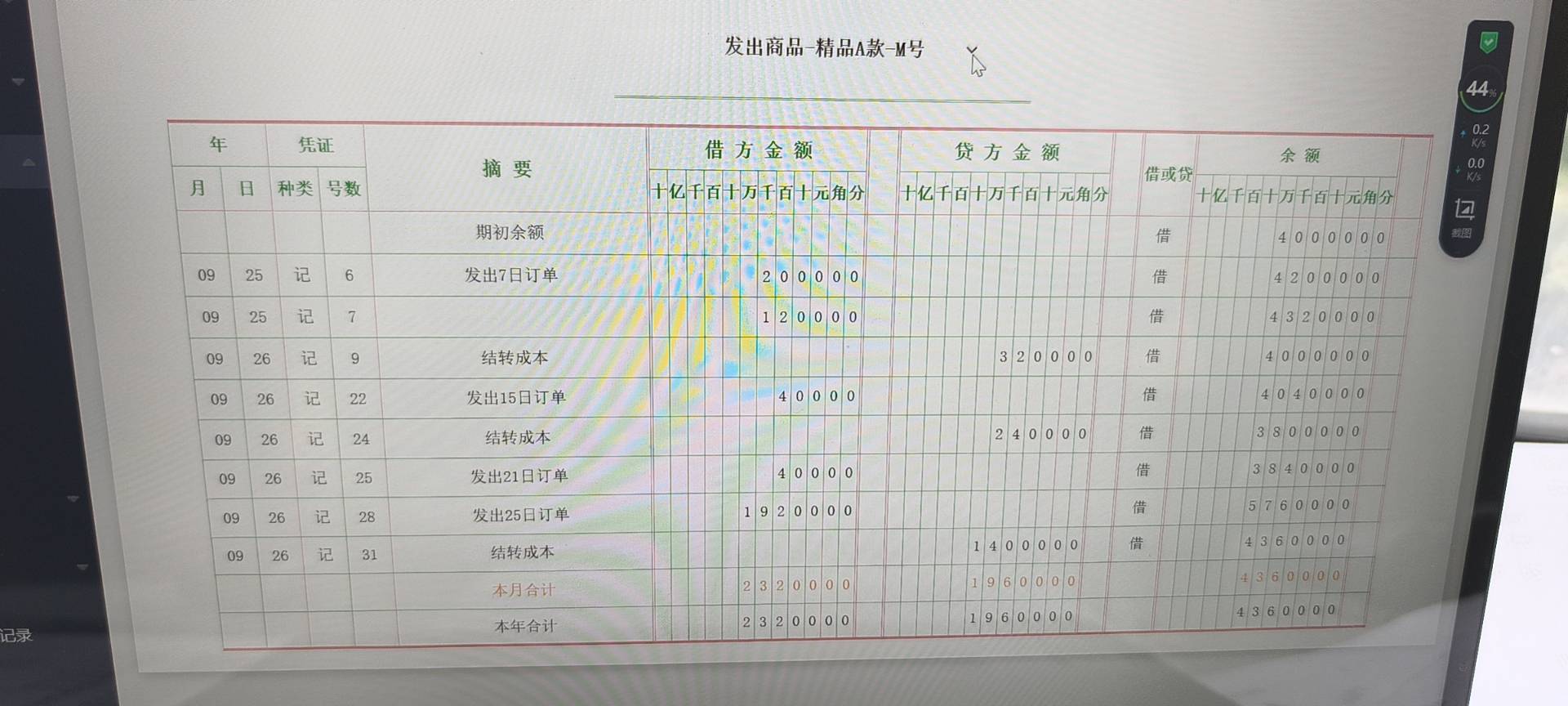

你提到的12月4日凭证贷方400元,是“发出商品”科目冲减(退货)的金额。但在答案中未体现,原因如下:

1. 该笔业务属于“退货”,不是发出商品:虽然记在“发出商品”科目贷方,但实际是客户退货,应冲减发出商品成本,不影响“发出商品”的期末余额。

2. 系统或题目要求只记录发出/结转成本:通常“发出商品”明细账仅反映发出和结转成本,退货可能单独处理或归入其他科目。

3. 400元已在“借方”抵消:若该笔退货已通过其他凭证冲销(如红字冲销),则在账簿中体现为借方400,与贷方相抵。

✅ 结论:这400元是合理的,但因属于退货调整,在最终答案中可能被忽略或合并处理。建议核对是否已有红字冲销凭证。

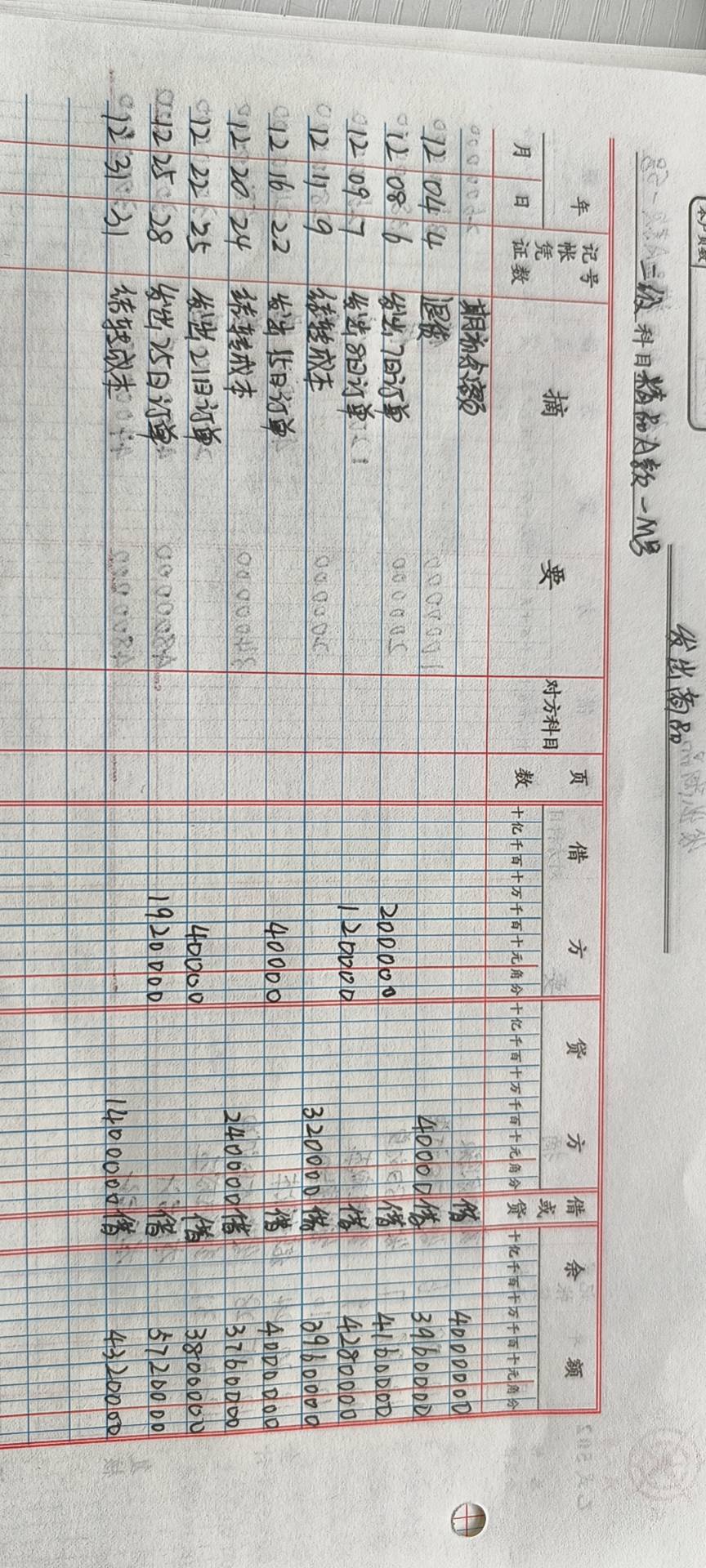

你提到的12月4日凭证贷方400元,是“发出商品”科目冲减(退货)的金额。但在答案中未体现,原因如下:

1. 该笔业务属于“退货”,不是发出商品:虽然记在“发出商品”科目贷方,但实际是客户退货,应冲减发出商品成本,不影响“发出商品”的期末余额。

2. 系统或题目要求只记录发出/结转成本:通常“发出商品”明细账仅反映发出和结转成本,退货可能单独处理或归入其他科目。

3. 400元已在“借方”抵消:若该笔退货已通过其他凭证冲销(如红字冲销),则在账簿中体现为借方400,与贷方相抵。

✅ 结论:这400元是合理的,但因属于退货调整,在最终答案中可能被忽略或合并处理。建议核对是否已有红字冲销凭证。

更多