个体合伙企业不需要“分红”,而是按合伙人协议约定的比例分配利润。

图中显示该合伙企业个人合伙人分配比例为50%,说明利润将按此比例分配给合伙人。

这种分配属于税前利润的分配,需由合伙人自行申报缴纳个人所得税(经营所得)。

注意:分配不等于分红,本质是利润分成,不是公司制企业的“分红”。

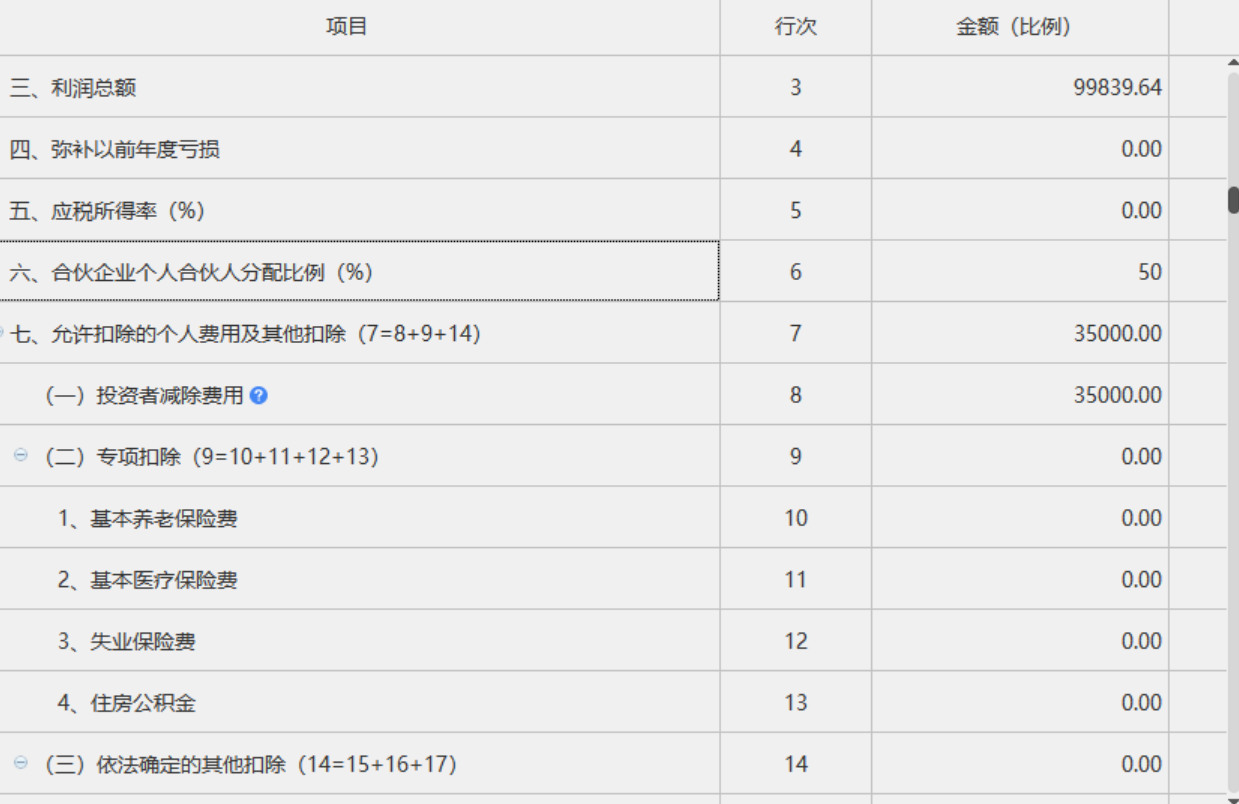

个体合伙企业不需要“分红”,而是按合伙人协议约定的比例分配利润。

图中显示该合伙企业个人合伙人分配比例为50%,说明利润将按此比例分配给合伙人。

这种分配属于税前利润的分配,需由合伙人自行申报缴纳个人所得税(经营所得)。

注意:分配不等于分红,本质是利润分成,不是公司制企业的“分红”。

更多