2024年中级会计(中级会计实务三色笔记:会计政策、会计估计变更和差错更正)

来源:牛账网 作者:艾伦 阅读人数:13904 时间:2024-07-20

2024年中级会计《中级会计实务》三色笔记

第 二十二 章 会计政策、会计估计变更和差错更正

☆2024年本章主要变化☆ 新增 :会计政策变更与会计估计变更的划分。 |

【知识点1】会计政策变更:

1. 概述:

定义 | 企业会计确认、计量、报告中采用的原则、计量基础和会计处理方法的变化为政策变更。如:存货的计价,长期股权投资后续计量,投资性房地产成本法变公允价值法,非货币性资产交换的计量,收入的确认,外币折算,合并政策等。 |

会计变更的 两情况 |

|

不属于会计 政策变更的 情形 | |

2. 会计政策变更的会计处理(两种方法):

方法 | 步骤或要求 |

追溯 调整法 | (1)计算会计政策变更的累积影响数:按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。步骤: ① 按照新政策,重新计算受影响的交易; ② 计算新旧政策差异; ③ 计算差异所得税影响金额a(影响递延所得税,不影响应交所得税,a=累计影响金额L×所得税率T); ④ 确定前期每期税后差异; ⑤ 计算累计影响数。 (2) 相关账务处理:涉及损益的,直接调整“盈余公积”“利润分配——未分配利润”, 不通过“以前年度损益调整”,考虑所得税时,还要调整“递延所得税负债或资产”。 (3) 调整报表项目。 (4) 调整附注:会计政策变更一定要在附注中说明。 |

未来 适用法 | 在当期期初确定会计政策变更对以前各期累积影响数不切实可行的,应当采用未来适用法。将变更后的会计政策应用于变更日及以后发生的交易或事项。 提示:该法既适用于会计政策变更,也适用于会计估计变更。 |

3. 会计政策变更的会计处理方法的选择(两种方法,选谁)

【知识点2】会计估计变更

会计估计 变更情形 | 公允价值的确定、可变现金额的确定、寿命残值摊销方法的确定、预计负债金额的确定、劳务收入进度估计等。 |

会计估计 变更原因 | ① 赖以进行估计的基础发生了变化; ② 取得了新的信息,积累了更多的经验。 |

会计处理 | 会计估计变更采用未来适用法,不需要追溯。 解读:未来适用法的应用:如本年8.1日研究决定资产折旧年限从10年变为6年,并决定从年初执行,但实际处理时前7个月的还是按照10年折旧,后5个月按照6年折旧。 提示:某项变更难以区分为会计政策变更和会计估计变更的,应作为会计估计变更处理。 |

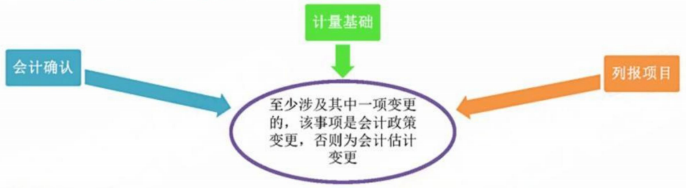

【知识点3】会计政策变更与会计估计变更划分(2024新增)

划分原则:会计确认、计量基础和列报项目是否发生变更

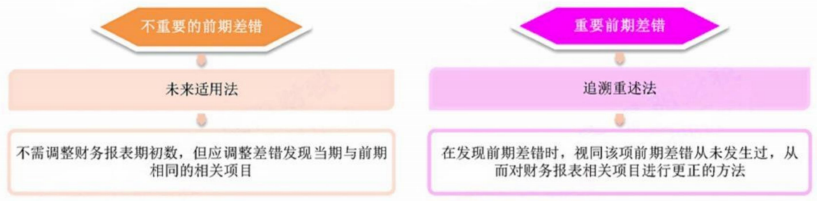

【知识点4】前期差错更正

1. 会计处理:

提示:如果确定前期差错累积影响数不切实可行,可以从可追溯重述的最早期间开始调整留存收益的期初余额,也可以采用未来适用法。

解读:追溯调整法与追溯重述法的区别:

① 追溯重述法:用于前期差错更正,涉及损益调整通过“以前年度损益调整”核算,最后转入“利润分配——未分配利润和盈余公积”,考虑所得税时还要考虑递延所得税资产、递延所得税负债和所得税费用。

② 追溯调整法:用于会计政策变更,涉及损益,直接调整“盈余公积”“利润分配-未分配利润”“递延所得税资产或递延所得税负债”。

秘诀:前期“错了”(即差错更正),需要“重述”(即追溯重述法);变政策了(即:政策变更),不是错误,用“调整” (即追溯调整法)。

宣父犹能畏后生,丈夫未可轻年少,中级会计职称考试报名条件虽然有些苛刻,但是带来的好处确是受益匪浅的,不仅是专业知识的升华,更使得职场道路更加平坦宽阔,为了帮助中级考生们更高几率的通过中级考试,牛账网特意为大家准备了海量中级考试干货资料,具体如下:

资料二:中级会计实务各章节分录汇总

资料三:中级会计《经济法》数字考点汇总

资料四:中级会计《财务管理》必备公式

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!

赞

分享